Estratégia de Ruptura Dinâmica e Reversão com Médias Móveis EMA

Visão Geral

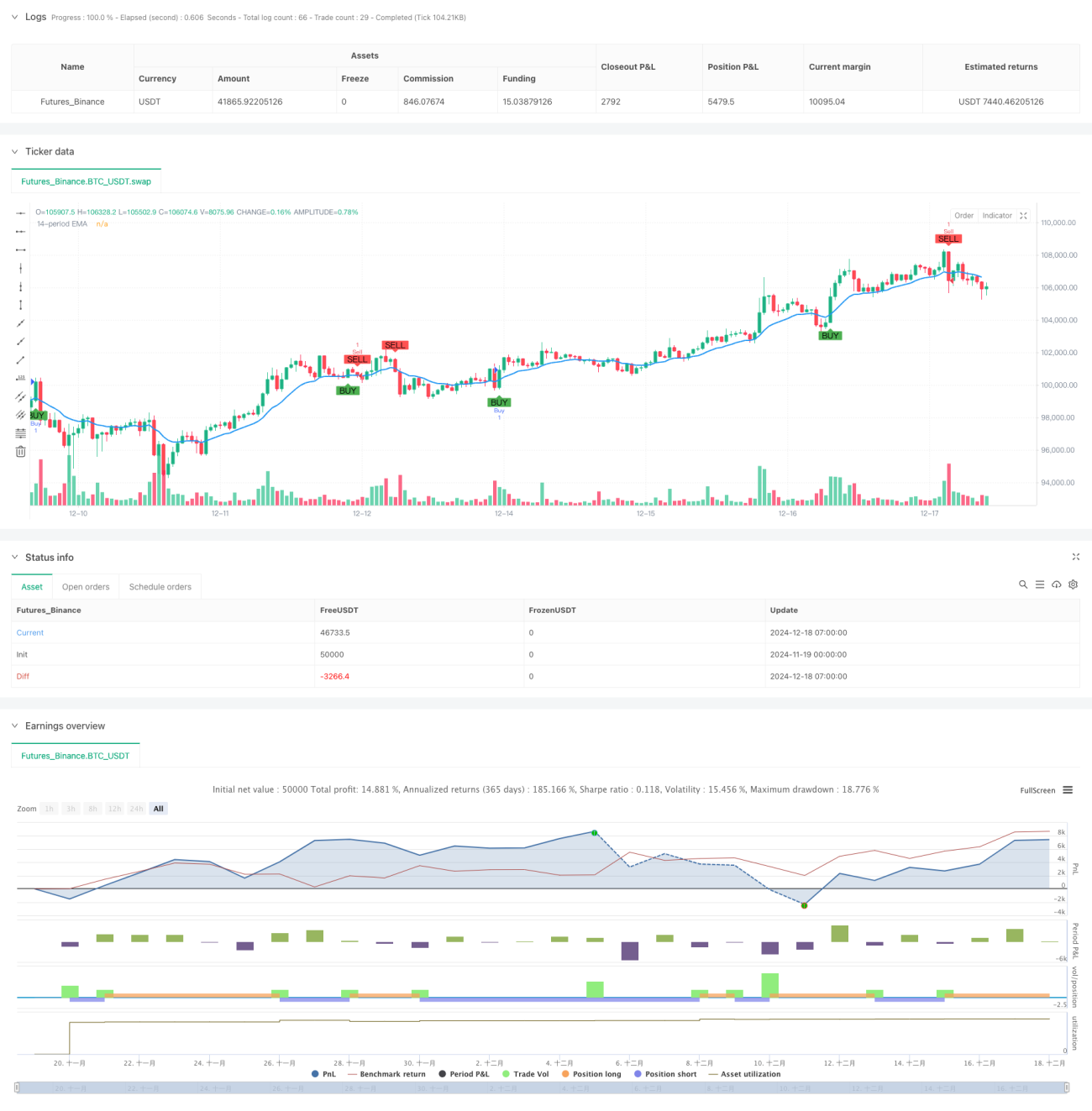

Esta estratégia é um sistema de negociação baseado em uma Média Móvel Exponencial (EMA) de 14 períodos, combinando análise de padrões de candlestick e características de momentum de preço. A estratégia determina sinais de negociação analisando a relação de cruzamento entre o preço e a EMA, juntamente com características morfológicas dos candles (como proporção entre corpo e sombras), capturando assim pontos de mudança de tendência no mercado.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Confirmação de ruptura da EMA: Utiliza a EMA de 14 períodos como suporte e resistência dinâmicos.

- Análise de padrões de candlestick:

- Condição de compra exige que o candle seja de alta (preço de fechamento superior ao de abertura).

- Condição de venda exige que o candle seja de baixa (preço de fechamento inferior ao de abertura).

- Validação de cruzamento de preço:

- Na compra, exige que pelo menos 50% do corpo do candle atravesse a EMA.

- Na venda, exige que o preço rompa completamente a EMA.

- Controle da proporção de sombras:

- Sinal de compra exige que a soma das sombras superior e inferior não ultrapasse 40% do comprimento total do candle.

- Sinal de venda limita a sombra inferior a no máximo 20% do comprimento total do candle.

Vantagens da Estratégia

- Controle rigoroso da qualidade dos sinais: Através de múltiplas condições de validação, reduz eficazmente o risco de falsas rupturas.

- Precisão no reconhecimento de padrões: Combina análise do corpo do candlestick com a proporção de sombras, aumentando a confiabilidade dos sinais.

- Forte capacidade de seguir tendências: Utiliza a característica dinâmica da EMA para acompanhar eficazmente as tendências do mercado.

- Controle de risco aprimorado: Através de limites rigorosos na proporção de sombras, reduz o risco das negociações.

- Boa adaptabilidade: Os parâmetros da estratégia podem ser ajustados de forma flexível conforme as diferentes condições de mercado.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados oscilantes (range), pode gerar sinais falsos frequentes.

- Risco de atraso: O próprio indicador EMA possui um certo atraso, podendo perder o ponto de entrada ideal.

- Risco de gap: Grandes gaps de abertura podem tornar ineficazes os stops de perda.

- Sensibilidade a parâmetros: Em diferentes ambientes de mercado, pode ser necessário ajustar os parâmetros para manter a eficácia da estratégia.

Direções de Otimização da Estratégia

- Introduzir filtro de volatilidade:

- Adicionar o indicador ATR para avaliar o estado de volatilidade do mercado.

- Aumentar o limiar de confirmação dos sinais durante períodos de alta volatilidade.

- Validação em múltiplos períodos:

- Adicionar confirmação de tendência em várias temporalidades.

- Estabelecer um mecanismo de verificação de consistência de sinais em múltiplos períodos.

- Otimização dinâmica de parâmetros:

- Ajustar dinamicamente o período da EMA de acordo com a volatilidade do mercado.

- Adaptar automaticamente os limites da proporção de sombras.

- Otimização da gestão de posição:

- Projetar um sistema de posição dinâmica com base na volatilidade do mercado.

- Introduzir mecanismo de adição em pirâmide (pyramiding).

Resumo

Esta estratégia constrói um sistema de negociação completo ao integrar EMA, padrões de candlestick e análise de ação de preço. Suas vantagens residem no rigor da confirmação dos sinais e na solidez do controle de risco, mas é necessário atentar para o impacto do ambiente de mercado no desempenho da estratégia. Com as direções de otimização sugeridas, espera-se aumentar ainda mais a estabilidade e adaptabilidade da estratégia.

- 1