Estratégia de trading quantitativo de acompanhamento de tendência com múltiplas condições baseada em níveis de retração de Fibonacci

Visão Geral

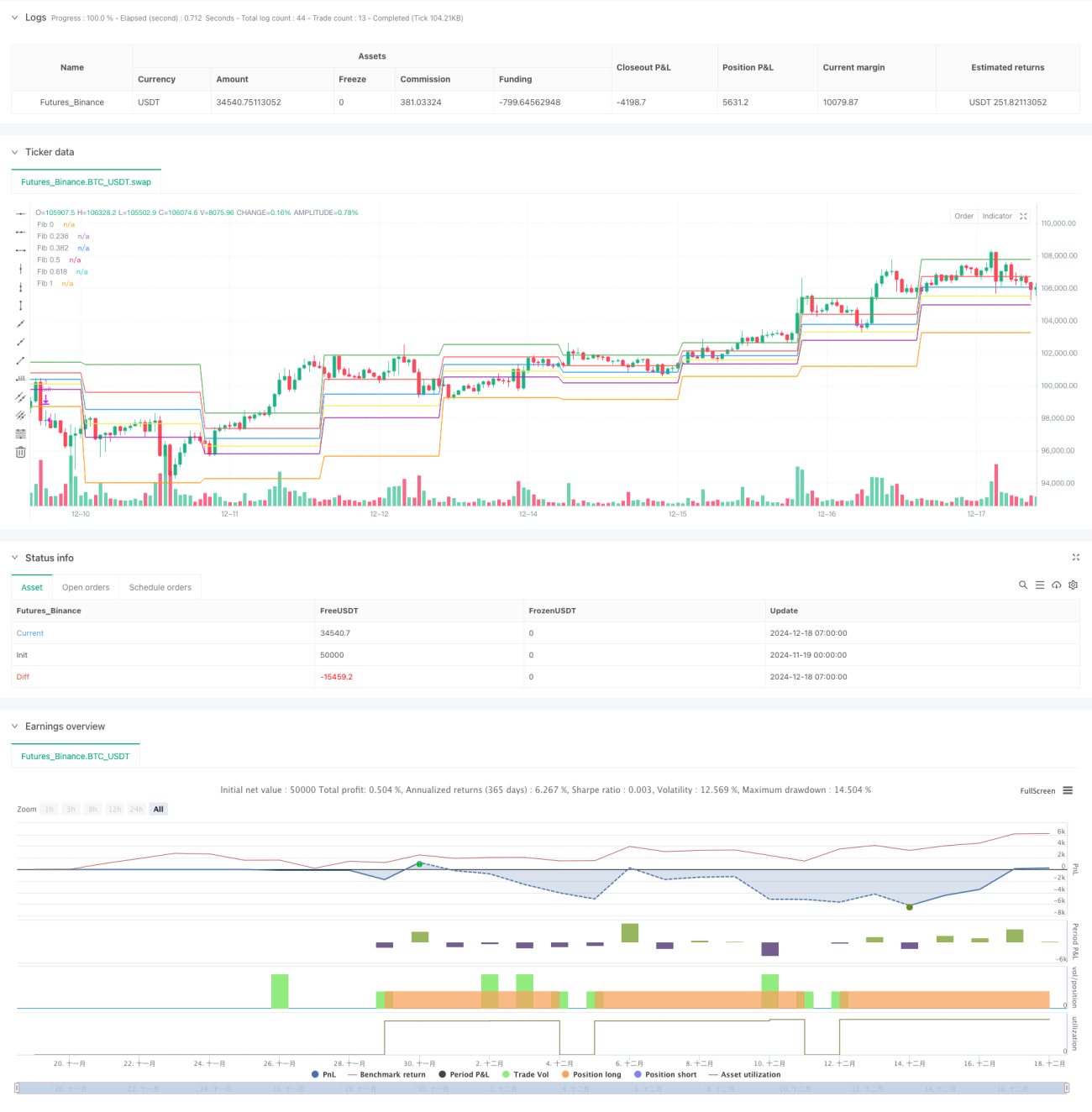

Esta estratégia é uma estratégia de acompanhamento de tendência baseada nos níveis de retração de Fibonacci. Ela utiliza os preços máximos e mínimos do dia anterior para calcular os principais níveis de retração de Fibonacci e, combinando a posição do preço de abertura com uma janela de tempo, define múltiplas condições de entrada. Para cada condição, são estabelecidas posições de stop loss correspondentes, permitindo capturar a tendência e controlar o risco.

Princípio da Estratégia

A estratégia primeiro calcula seis níveis-chave de retração de Fibonacci (0, 23,6%, 38,2%, 50%, 61,8% e 100%). Com base na posição do preço de abertura em relação a esses níveis, as condições de entrada são divididas em três casos:

- Preço de abertura entre 23,6% e 50%;

- Preço de abertura em 61,8% e dentro da janela de tempo especificada (9:15–9:30);

- Preço de abertura abaixo de 23,6% e abaixo da mínima do dia anterior.

Para cada caso, são definidos diferentes níveis de stop loss: retração de 61,8%, ponto médio entre 61,8% e 100%, e retração de 38,2%, formando um sistema de negociação completo.

Vantagens da Estratégia

- Utiliza os níveis de retração de Fibonacci como suportes e resistências importantes, que possuem forte relevância no mercado.

- A combinação de múltiplas condições (janela de tempo e posição de preço) aumenta a precisão da estratégia.

- Stop losses ajustados para cada situação demonstram flexibilidade na gestão de risco.

- A lógica da estratégia é clara e os parâmetros são facilmente ajustáveis para otimização conforme diferentes condições de mercado.

Riscos da Estratégia

- A eficácia dos níveis de retração de Fibonacci pode ser reduzida dependendo do ambiente de mercado.

- A janela de tempo fixa pode perder boas oportunidades em outros períodos.

- Os níveis de stop loss podem ser facilmente atingidos durante oscilações bruscas.

- A estratégia não considera a tendência geral do mercado, podendo gerar negociações frequentes em mercados laterais ou de volatilidade.

Direções de Otimização

- Introduzir indicadores de tendência (como médias móveis) para executar negociações apenas quando a tendência estiver clara.

- Adicionar indicadores de volatilidade (como ATR) para ajustar dinamicamente os níveis de stop loss.

- Incluir análise de volume para aumentar a confiabilidade dos rompimentos de preço.

- Otimizar a janela de tempo, considerando a análise histórica dos melhores períodos de negociação.

- Adicionar metas de lucro para implementar um mecanismo de realização de ganhos mais completo.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo ao combinar níveis de retração de Fibonacci, janela de tempo e múltiplas condições de entrada. Suas vantagens residem na lógica clara e no risco controlável, porém ainda necessita de otimização e ajustes conforme as condições de mercado. Com aprimoramentos como a adição de indicadores de tendência, stop loss dinâmico e análise de volume, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia.

- 1