Estratégia de Take Profit Parcial com Cruzamento Dourado de Múltiplas Médias Móveis

Visão Geral

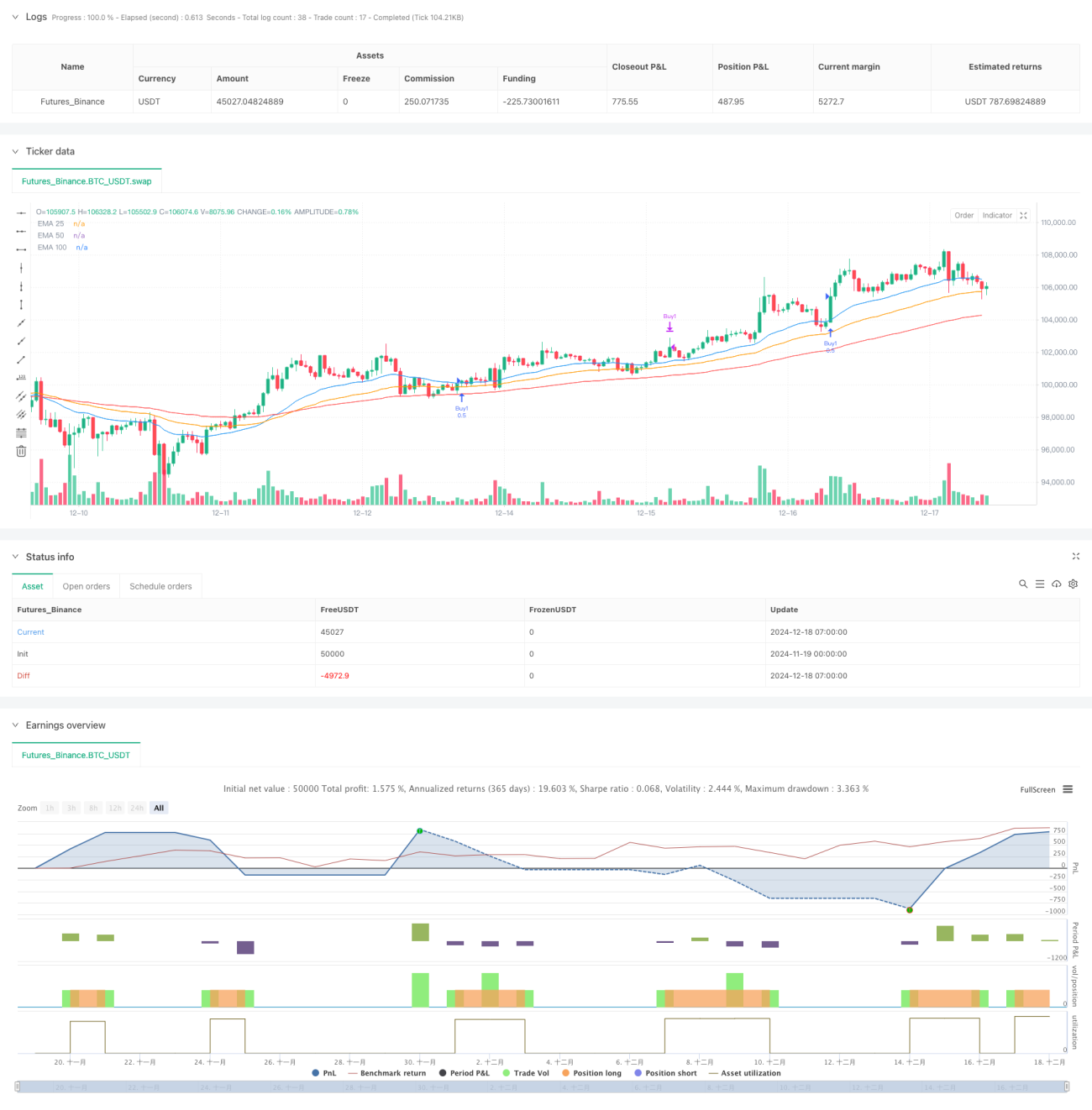

Esta estratégia é um sistema de negociação de tendências baseado em múltiplas Médias Móveis Exponenciais (EMA). Utiliza o cruzamento dourado formado por três EMAs (EMA25, EMA50 e EMA100) para confirmar uma tendência de alta forte, e entra no mercado em lotes quando o preço rompe a EMA25. A estratégia emprega stop loss dinâmico e take profit em lotes para gerenciar riscos e lucros.

Princípio da Estratégia

A lógica central da estratégia inclui as seguintes partes principais:

- Confirmação de tendência: Utiliza três EMAs de diferentes períodos (25, 50, 100). Quando a média de curto prazo está acima da média de médio prazo, e esta está acima da média de longo prazo, forma-se um cruzamento dourado, confirmando a tendência de alta.

- Sinal de entrada: Com base no cruzamento dourado, quando o preço de fechamento rompe a EMA25 para cima, duas ordens de compra são executadas em lotes de 50% cada.

- Configuração do stop loss: Define um stop loss dinâmico baseado no menor preço dos últimos 20 períodos, adicionando um buffer extra (0,0003) para evitar falsos rompimentos.

- Take profit em lotes: Define dois alvos de take profit com múltiplos diferentes (1,0 e 1,5 vezes). O primeiro lote sai ao atingir o alvo mais baixo, o segundo lote sai ao atingir o alvo mais alto.

- Proteção de fim de tendência: Quando o preço cai abaixo da EMA100, para evitar perdas decorrentes de reversão de tendência, todas as posições são fechadas.

Vantagens da Estratégia

- Múltiplos mecanismos de confirmação: O uso combinado de múltiplas médias móveis filtra sinais falsos de forma eficaz, aumentando a confiabilidade das operações.

- Gerenciamento dinâmico de risco: O stop loss é ajustado dinamicamente com base na volatilidade do mercado em tempo real, tornando-se mais adaptável.

- Entrada e take profit em lotes: A operação em lotes permite travar parte dos lucros enquanto deixa o restante correr, maximizando os ganhos.

- Mecanismo de proteção de tendência: Utiliza a média de longo prazo como linha de alerta para reversão de tendência, permitindo interromper perdas a tempo e evitar grandes retrações.

Riscos da Estratégia

- Risco de defasagem: Os indicadores de média móvel possuem inerentemente um atraso, podendo resultar em entradas tardias, perdendo os melhores pontos de compra.

- Risco em mercados laterais: Em mercados de congestão, falsos rompimentos frequentes podem levar a stops consecutivos.

- Risco do buffer fixo de stop loss: Usar um buffer de stop loss fixo pode não ser adequado para todas as condições de mercado.

- Risco de gerenciamento de capital: A alocação fixa de 50% por lote pode não ser flexível o suficiente.

Direções de Otimização da Estratégia

- Otimização de parâmetros dinâmicos: Ajustar automaticamente os períodos das médias e o buffer de stop loss com base na volatilidade do mercado.

- Filtro de ambiente de mercado: Adicionar indicadores de força de tendência e volatilidade para ajustar os parâmetros da estratégia em diferentes condições de mercado.

- Otimização do gerenciamento de posição: Ajustar dinamicamente o tamanho das posições com base na volatilidade e no valor líquido da conta.

- Otimização do timing de entrada: Combinar com outros indicadores técnicos (como RSI, MACD, etc.) para melhorar o timing de entrada.

- Otimização do método de take profit: Introduzir um mecanismo de take progressivo para proteger melhor os lucros já obtidos.

Resumo

Esta estratégia constrói um sistema de negociação de tendências relativamente completo, combinando múltiplas médias móveis e operação em lotes. Sua vantagem reside na integração de vários elementos-chave de acompanhamento de tendência e gerenciamento de risco, mas ainda necessita de otimização de parâmetros e ajustes de regras conforme as condições reais do mercado. Com as direções de otimização sugeridas, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado.

- 1