Visão Geral

Esta estratégia é um sistema de negociação integrado que combina trend following (seguimento de tendência) e controle de risco. Utiliza uma Média Móvel Exponencial (EMA) de 200 períodos como filtro de tendência, o Índice de Força Relativa (RSI) como sinal de entrada, e incorpora mecanismos de stop loss, take profit e controle de drawdown máximo. A principal característica da estratégia é manter a vantagem do seguimento de tendência enquanto controla rigorosamente o risco por meio de um monitoramento dinâmico do drawdown.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes componentes principais:

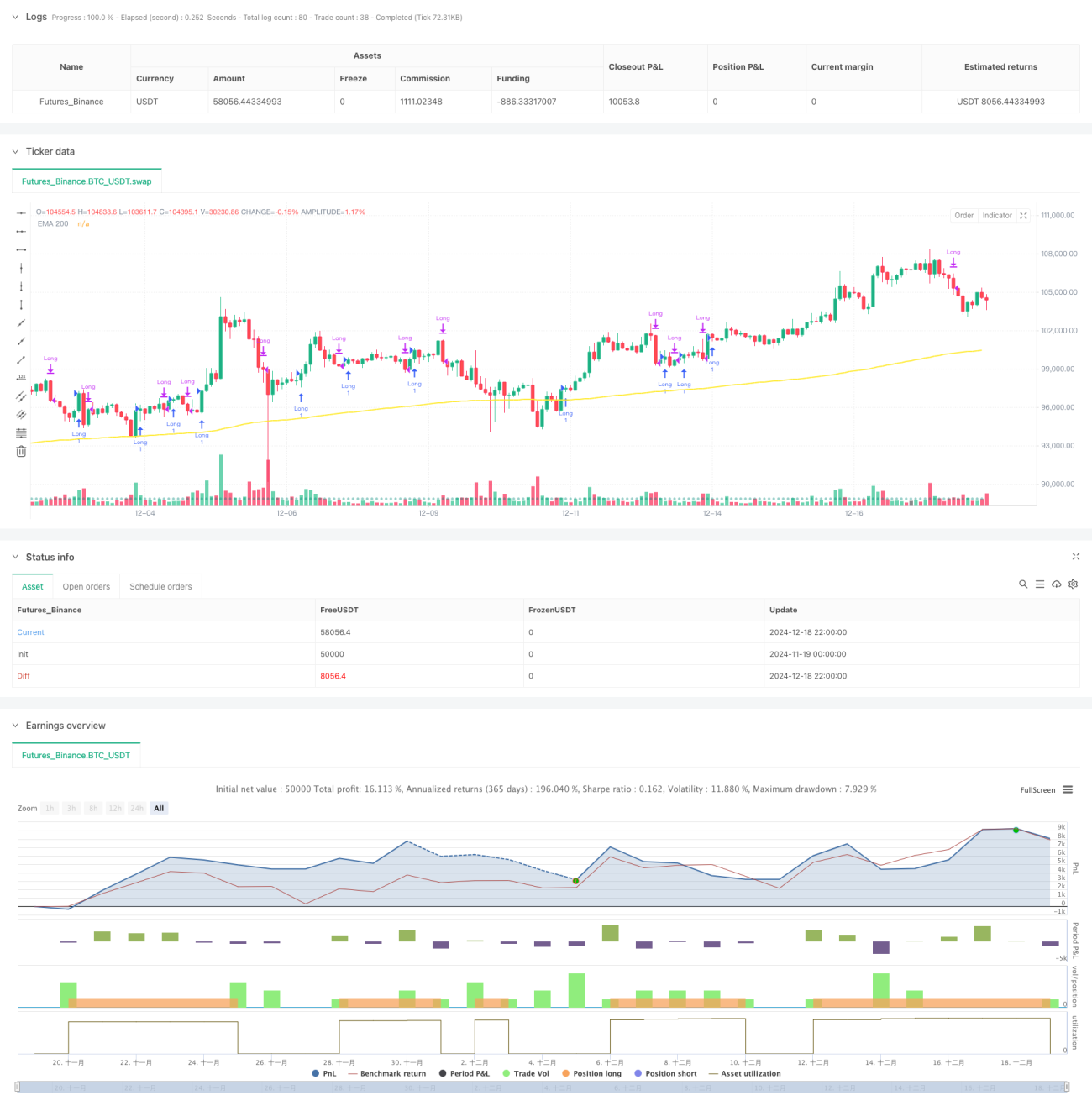

- Identificação de tendência: Usa a EMA de 200 períodos como principal indicador de tendência, considerando apenas posições compradas quando o preço está acima da EMA.

- Confirmação de momento: Utiliza o RSI como ferramenta de confirmação de momento, permitindo a entrada apenas quando o valor do RSI ultrapassa o limiar definido (padrão 50).

- Gerenciamento de risco:

- Define stop loss percentual (padrão 20%) e take profit (padrão 40%)

- Sistema dinâmico de monitoramento de drawdown: fecha automaticamente todas as posições quando o drawdown geral da estratégia excede o limite definido (padrão 30%)

- Gerenciamento de posição: Utiliza um percentual do patrimônio da conta (padrão 10%) para controlar o tamanho da posição.

Vantagens da Estratégia

- Alta adaptabilidade: A combinação de EMA e RSI permite que a estratégia se adapte a diferentes condições de mercado.

- Controle de risco abrangente: Mecanismos de risco em múltiplas camadas, incluindo stop loss, take profit e limite de drawdown.

- Gestão de capital científica: Uso de percentual do patrimônio para gerenciamento de posição, evitando riscos de lotes fixos.

- Alta executabilidade: Lógica clara e sinais definidos, facilitando a execução automatizada.

- Boa escalabilidade: Componentes principais podem ser ajustados independentemente, permitindo otimizações futuras.

Riscos da Estratégia

- Risco de reversão de tendência: A EMA, como indicador defasado, pode reagir tardiamente a reversões de tendência.

- Risco de mercado lateral: Em mercados sem tendência, podem gerar sinais falsos frequentes.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros, exigindo ajustes cuidadosos.

- Impacto de slippage: Em momentos de alta volatilidade, ordens de stop loss e take profit podem sofrer slippage.

Soluções:

- Adicionar mecanismos de confirmação de tendência

- Introduzir sistemas de identificação do ambiente de mercado

- Utilizar otimização adaptativa de parâmetros

- Empregar estratégias inteligentes de execução de ordens

Direções de Otimização da Estratégia

- Identificação do ambiente de mercado: Adicionar indicadores de volatilidade e ajustar parâmetros conforme diferentes condições de mercado.

- Otimização dinâmica de parâmetros: Introduzir algoritmos de aprendizado de máquina para ajuste adaptativo dos parâmetros.

- Filtragem de sinais: Adicionar indicadores auxiliares como volume de negociação para melhorar a qualidade dos sinais.

- Reforço do controle de risco: Introduzir stop loss dinâmico, ajustando o nível de stop loss de acordo com a volatilidade do mercado.

- Análise multiframe: Integrar sinais de múltiplos períodos de tempo para aumentar a precisão das decisões de negociação.

Conclusão

Esta estratégia constrói um sistema de negociação completo ao combinar trend following e controle de risco rigoroso. Suas principais vantagens são a abrangência do gerenciamento de risco e a clareza da lógica da estratégia. Por meio de mecanismos de risco em múltiplas camadas, a estratégia consegue controlar efetivamente o drawdown enquanto busca retornos. Embora existam riscos inerentes, com as direções de otimização sugeridas, a estratégia ainda possui grande potencial de melhoria.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Disruptor Trend-Following (Drawdown < 30%)", shorttitle="DisruptorStrategyDD", overlay=true)

//------------------------------------------------------ 1