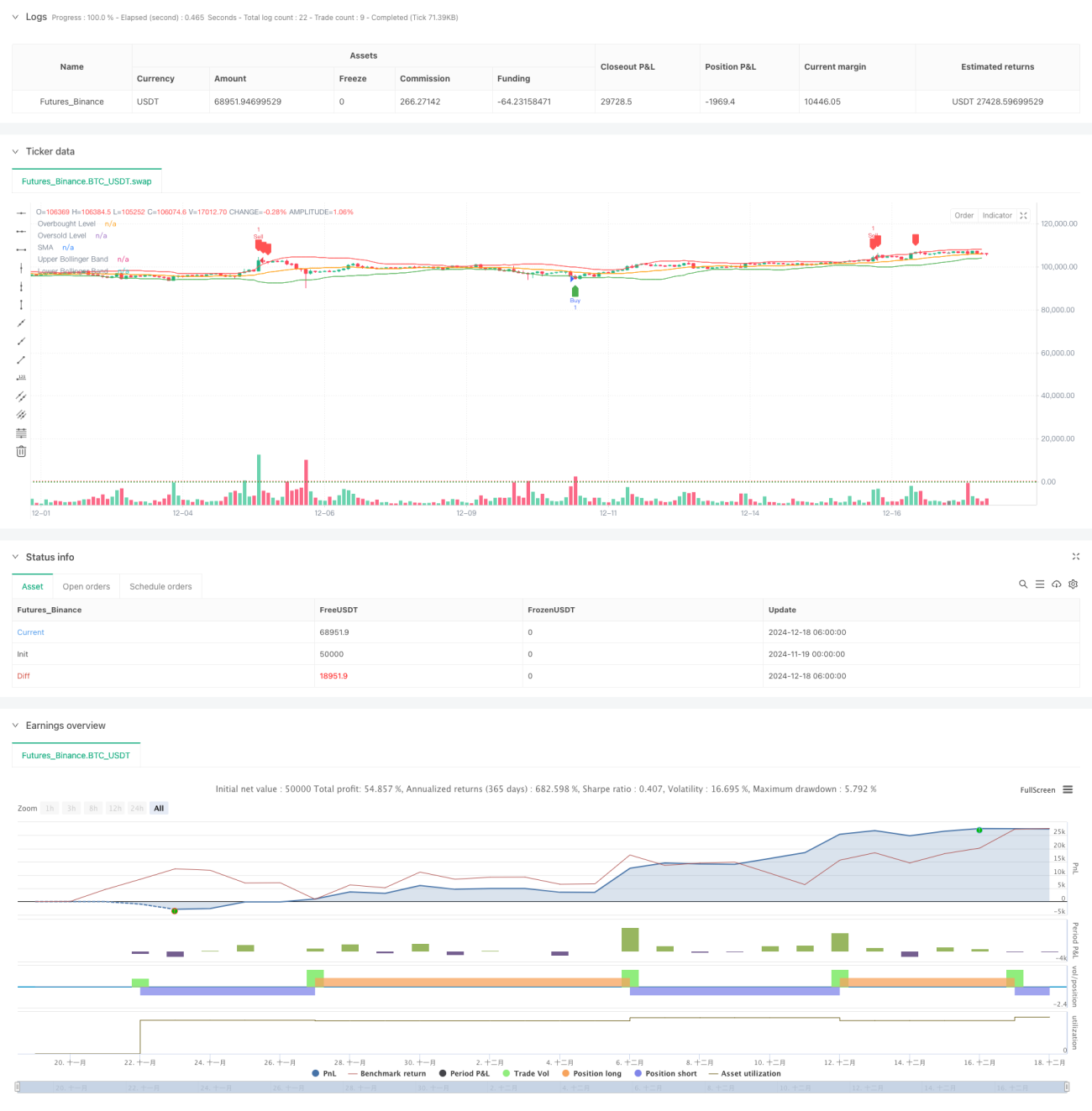

Visão Geral

Esta estratégia é um sistema de negociação de reversão à média que combina Bandas de Bollinger (Bollinger Bands) e o Índice de Força Relativa (RSI). A estratégia identifica situações extremas em que o preço se desvia da média e combina sinais de sobrecompra/sobrevenda do RSI para determinar os momentos de negociação. Quando o preço ultrapassa a banda inferior de Bollinger e o RSI está em zona de sobrevenda, gera-se um sinal de compra (long); quando o preço ultrapassa a banda superior de Bollinger e o RSI está em zona de sobrecompra, gera-se um sinal de venda (short).

Princípio da Estratégia

A lógica central da estratégia baseia-se na propriedade de reversão à média dos mercados financeiros. Na implementação específica, utiliza-se a média móvel simples (SMA) de 20 períodos como referência da média, e o multiplicador do desvio padrão é 2,0 para calcular a largura das Bandas de Bollinger. Simultaneamente, introduz-se o RSI de 14 períodos como indicador auxiliar, definindo 70 e 30 como limites de sobrecompra e sobrevenda. A estratégia só aciona sinais de negociação quando o preço ultrapassa as Bandas de Bollinger e o RSI atinge valores extremos. Este mecanismo de dupla confirmação aumenta a confiabilidade da estratégia.

Vantagens da Estratégia

- Combina múltiplos indicadores técnicos, fornecendo sinais de negociação mais confiáveis.

- Com o RSI a acompanhar as Bandas de Bollinger, filtra eficazmente falsos rompimentos.

- Parâmetros altamente ajustáveis, adaptando-se a diferentes ambientes de mercado.

- Lógica de estratégia clara, fácil de entender e implementar.

- Possui mecanismos sólidos de controle de risco.

- Código de implementação simples e eficiente, facilitando manutenção e otimização.

Riscos da Estratégia

- Em mercados com tendência, pode fechar posições prematuramente com frequência, impactando os lucros.

- A escolha inadequada de parâmetros pode causar atraso nos sinais.

- Em mercados com forte volatilidade, pode gerar grandes drawdowns.

- É necessário considerar o impacto dos custos de transação nos lucros da estratégia.

- O desempenho da estratégia varia significativamente em diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Introduzir largura adaptativa das Bandas de Bollinger, ajustando dinamicamente conforme a volatilidade do mercado.

- Adicionar um filtro de tendência para reduzir a frequência de negociação em mercados com forte tendência.

- Otimizar os parâmetros do RSI, considerando o uso de períodos adaptativos.

- Incluir mecanismos de stop loss e take profit para melhorar a relação risco-retorno.

- Considerar a introdução de indicadores de volume para aumentar a confiabilidade dos sinais.

- Desenvolver módulos de otimização de parâmetros para ajuste automático da estratégia.

Conclusão

Esta estratégia constrói um sistema robusto de negociação de reversão à média através da sinergia entre Bandas de Bollinger e RSI. O desenho da estratégia é razoável, com boa escalabilidade e adaptabilidade. Através de otimização e aperfeiçoamento contínuos, é possível melhorar ainda mais a estabilidade e a rentabilidade da estratégia. Recomenda-se realizar testes de backtest suficientes antes da negociação real e ajustar os parâmetros de acordo com as características específicas do mercado.

- 1