Estratégia de negociação de flutuação de tendência colaborativa de média móvel múltipla baseada no controle de risco dinâmico ATR

Visão geral

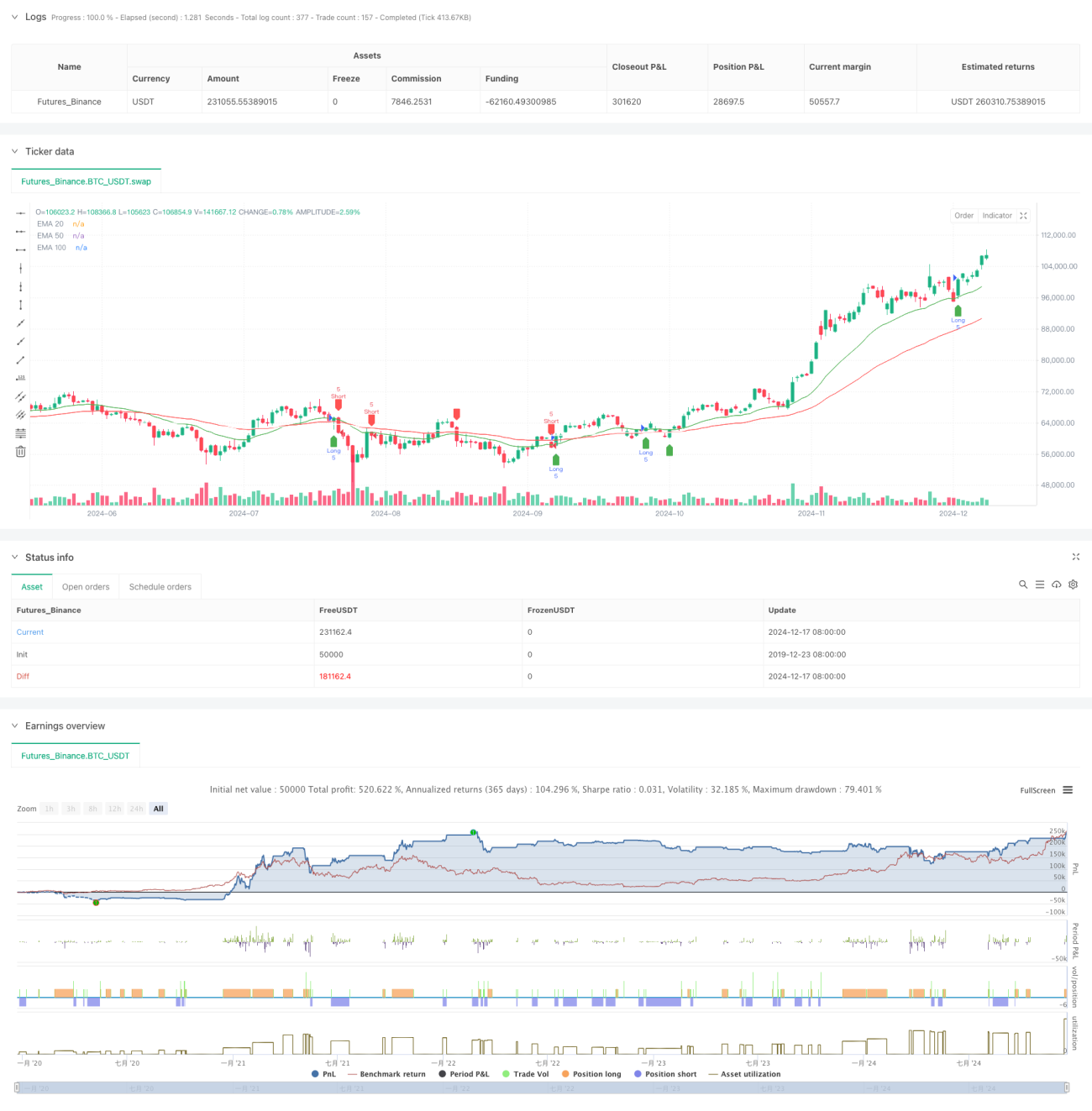

A estratégia é um sistema de negociação de acompanhamento de tendências baseado em múltiplos índices de médias móveis (EMA) e amplitude de flutuação real (ATR). A estratégia capta as tendências do mercado através da combinação de três EMAs de 20 ciclos, 50 ciclos e 100 ciclos, e utiliza o ATR para a gestão de riscos e a definição de objetivos de lucro dinâmicos. Esta abordagem garante a sistematização das negociações e permite o controle dinâmico do risco.

Princípio da estratégia

A lógica central da estratégia baseia-se na interação entre o preço e os múltiplos EMAs.

- O sinal de entrada é baseado no cruzamento do preço com o EMA de 20 ciclos, combinando o EMA de 50 ciclos como um filtro de tendência

- Condição de entrada múltipla: preço acima de 20 EMAs e acima de 50 EMAs

- Condições de entrada: preço abaixo de 20 ciclos EMA e abaixo de 50 ciclos EMA

- Parar a perda de configuração: baseado em 14 ciclos ATR cálculo dinâmico, para garantir que o ponto de parada pode se adaptar à volatilidade do mercado

- Objetivo de lucro: 1,5 vezes o risco-benefício, ou seja, 1,5 vezes o objetivo de lucro e a distância de parada

Vantagens estratégicas

- Verificação de múltiplos períodos de tempo: reduz efetivamente os falsos sinais através da combinação de 20/50/100 triplo EMA

- Gerenciamento de risco dinâmico: configuração de stop loss baseada em ATR para tornar o controle de risco mais adaptável ao mercado

- Risco-benefício definido: configuração de um risco-benefício fixo de 1,5 vezes, propício a um lucro estável a longo prazo

- Seguimento de tendências combinado com oscilações: aproveite as grandes tendências e não perca as oportunidades de bandas de curto prazo

- Sinais de negociação visuais: estratégias que fornecem uma interface gráfica clara para facilitar a compreensão e a execução dos operadores

Risco estratégico

- Risco de choque de mercado: Falso sinal de ruptura pode ocorrer com frequência na fase de liquidação horizontal

- Risco de deslizamento: os preços reais de transação podem estar em desvio dos preços de sinal em mercados de rápida oscilação

- Risco de reversão de tendência: uma reversão súbita de uma forte tendência pode causar grandes perdas

- Risco de otimização de parâmetros: a otimização excessiva pode fazer com que a estratégia tenha um desempenho ruim em negociações reais.

Direção de otimização da estratégia

- Introdução de indicadores de volume de transação: a eficácia de uma ruptura de preço pode ser confirmada pelo volume de transação

- Adição de filtros de intensidade de tendência: considerar a introdução de indicadores de intensidade de tendência, como o ADX, para melhorar a qualidade de entrada

- Optimizar o Stop Loss: Considerar o uso do Stop Loss Tracking para melhor bloquear os lucros

- Classificação de cenários de mercado: parâmetros de estratégia adaptados a diferentes cenários de mercado

- Introdução de filtros de volatilidade: suspensão de negociação em um ambiente de mercado excessivamente volátil

Resumir

A estratégia, através da combinação do sistema de linhas de equilíbrio múltiplas e do controle de vento dinâmico ATR, constrói um sistema de negociação com características de acompanhamento de tendências e operação de bandas. A vantagem da estratégia é a robustez sistemática e a capacidade de controlar o risco, mas na aplicação prática, é necessário prestar atenção à adaptabilidade ao ambiente de mercado e otimizar de forma direcionada de acordo com as circunstâncias reais. Com uma configuração razoável de parâmetros e um controle rigoroso de risco, a estratégia deve ter um efeito de negociação estável na maioria dos cenários de mercado.

- 1