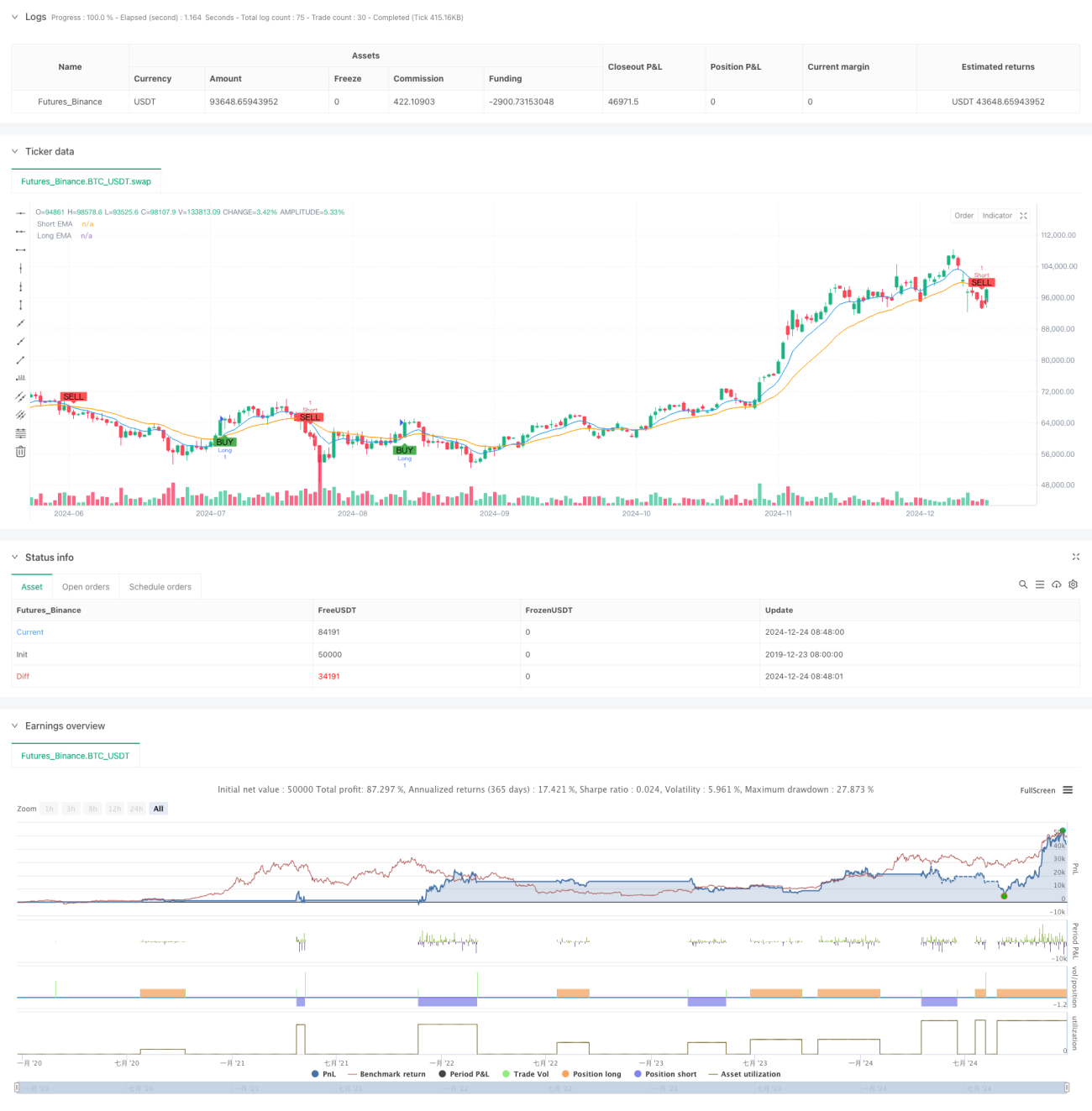

Visão Geral

Esta é uma estratégia de negociação de ondas de alta frequência baseada em uma combinação de múltiplos indicadores técnicos. A estratégia busca o melhor momento de entrada em negociações de curto prazo, combinando sinais de mercado de várias dimensões, como Médias Móveis Exponenciais (EMA), Índice de Força Relativa (RSI), análise de volume e identificação de padrões de preços em N períodos. A estratégia adota um mecanismo rigoroso de controle de risco, protegendo o capital através da definição de stop loss e take profit.

Princípio da Estratégia

A lógica central da estratégia é confirmar a direção da negociação através da coordenação de sinais multidimensionais:

- Utilizar o cruzamento das EMAs de 8 e 21 períodos para determinar a tendência de curto prazo.

- Verificar o momentum do mercado com o RSI de 14 períodos: RSI > 50 confirma momentum de alta, RSI < 50 confirma momentum de baixa.

- Comparar o volume atual com a média de volume de 20 períodos para garantir atividade do mercado.

- Identificar possíveis padrões de reversão comparando os pontos mais altos e mais baixos das últimas 5 velas com os das 10 velas anteriores.

A estratégia só emite um sinal de negociação quando todos os sinais acima são atendidos simultaneamente. Quando ocorre um sinal de alta, abre-se uma posição comprada a preço de mercado; quando ocorre um sinal de baixa, abre-se uma posição vendida a preço de mercado. Ao mesmo tempo, define-se um take profit de 1,5% e um stop loss de 0,7% para controlar o risco.

Vantagens da Estratégia

- A verificação cruzada de sinais multidimensionais reduz significativamente o impacto de sinais falsos.

- Combina as vantagens do acompanhamento de tendência e da negociação por momentum, aumentando a adaptabilidade da estratégia.

- A confirmação através do volume evita negociar em períodos de baixa liquidez.

- O reconhecimento de padrões em N períodos permite detectar rapidamente sinais de reversão do mercado.

- A definição de proporções razoáveis de stop loss e take profit controla efetivamente o risco.

- A lógica da estratégia é clara, facilitando a otimização contínua e o ajuste de parâmetros.

Riscos da Estratégia

- Em mercados de alta volatilidade, pode acionar stop loss com frequência.

- É sensível a atrasos nas cotações dos formadores de mercado.

- As oportunidades em que múltiplos indicadores são atendidos simultaneamente são relativamente raras.

- Em mercados laterais (rangentes), podem ocorrer stop losses consecutivos.

Medidas de mitigação:

- Ajustar dinamicamente as proporções de stop loss e take profit com base na volatilidade do mercado.

- Recomenda-se negociar em períodos de maior liquidez.

- Otimizar parâmetros para equilibrar a quantidade e a qualidade dos sinais.

- Recomenda-se o uso de trailing stop dinâmico para melhorar a rentabilidade.

Direções de Otimização da Estratégia

- Introduzir um mecanismo adaptativo de ajuste de parâmetros, permitindo que a estratégia otimize automaticamente os parâmetros de acordo com as condições do mercado.

- Adicionar um filtro de volatilidade do mercado para pausar as negociações em ambientes de volatilidade excessiva.

- Desenvolver algoritmos mais sofisticados de reconhecimento de padrões em N períodos para melhorar a precisão dos sinais de reversão.

- Incorporar um módulo de gerenciamento de capital que ajuste dinamicamente o tamanho das posições com base no valor líquido da conta.

- Adicionar mais verificações de períodos de tempo para aumentar a confiabilidade dos sinais.

Resumo

Esta estratégia busca oportunidades de negociação de alta qualidade em operações de alta frequência através da coordenação de múltiplos indicadores técnicos. O design da estratégia considera características do mercado como tendência, momentum e volume, garantindo estabilidade através de um controle de risco rigoroso. Embora exista espaço para otimização, no geral é uma estratégia de negociação clara, lógica e prática.

- 1