Sistema de Negociação de Faixa de Suporte de Mercado em Alta com Estratégia de Cruzamento de Tendências de Múltiplos Indicadores

Visão Geral

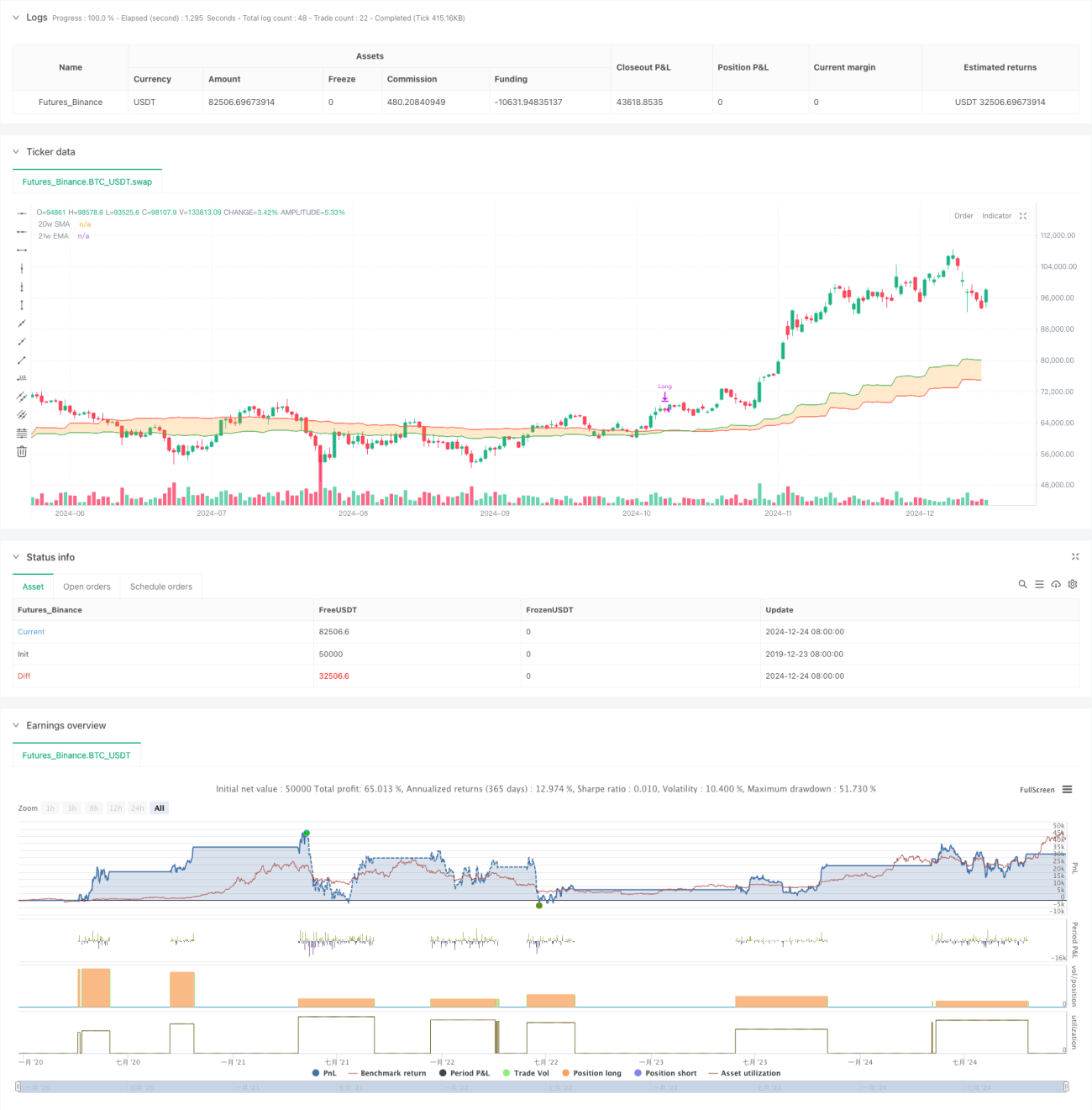

Esta estratégia é um sistema de negociação de tendência baseado na Banda de Suporte do Mercado em Alta (Bull Market Support Band). Ela utiliza principalmente os sinais de cruzamento entre a Média Móvel Simples (SMA) de 20 semanas e a Média Móvel Exponencial (EMA) de 21 semanas para determinar a direção da tendência do mercado e, em seguida, tomar decisões de negociação. A estratégia emite um sinal de compra quando as duas médias se cruzam para cima e fecha a posição quando se cruzam para baixo, capturando oportunidades de tendência de médio a longo prazo para obter lucros.

Princípio da Estratégia

A lógica central da estratégia é avaliar a posição relativa entre a SMA de 20 semanas e a EMA de 21 semanas para determinar a tendência do mercado. Quando a média de curto prazo (SMA de 20 semanas) rompe acima da média de longo prazo (EMA de 21 semanas), indica que o mercado pode estar formando uma tendência de alta, e o sistema abre uma posição comprada nesse momento. Quando a média de curto prazo cai abaixo da média de longo prazo, indica que a tendência de alta pode ter terminado, e o sistema fecha a posição. A estratégia utiliza o método percent_of_equity para gerenciamento de posição, com comissão de negociação de 0,1% e slippage de 3 pontos base.

Vantagens da Estratégia

- Forte capacidade de acompanhamento de tendência: O uso de cruzamentos de médias móveis em nível semanal para julgar tendências filtra efetivamente o ruído de curto prazo e captura oportunidades de médio a longo prazo.

- Controle de risco razoável: Utiliza médias móveis dinâmicas como referência de stop loss, permitindo sair a tempo quando o mercado inverte.

- Parâmetros cientificamente definidos: Os parâmetros de 20 e 21 semanas garantem estabilidade dos sinais sem atraso excessivo.

- Lógica de execução clara: Os sinais de entrada e saída são inequívocos, sem julgamento subjetivo.

- Gestão de capital flexível: Suporta abertura de posições com base na proporção do patrimônio líquido da conta, permitindo ajuste dinâmico do tamanho da posição.

Riscos da Estratégia

- Inadequada para mercados laterais: Em mercados de oscilação lateral, os cruzamentos frequentes das médias podem gerar falsos rompimentos e causar perdas consecutivas.

- Impacto significativo do slippage: Negociações em nível semanal podem enfrentar slippage considerável no mercado real, afetando o desempenho.

- Atraso no timing de entrada: Os sinais de cruzamento de médias móveis são naturalmente defasados, podendo perder o ponto ideal de entrada.

- Controle de drawdown insuficiente: Depender apenas do cruzamento de médias como sinal de stop loss pode resultar em grandes drawdowns durante fortes oscilações.

- Exigência de capital elevada: Negociações em nível semanal demandam maior volume de capital e capacidade psicológica.

Direções de Otimização

- Adicionar indicadores de filtro: Incluir RSI, MACD, etc., para confirmar tendências e melhorar a confiabilidade dos sinais.

- Otimizar mecanismo de stop loss: Combinar com o indicador ATR para definir stop loss dinâmico, melhorando o controle de risco.

- Aprimorar gestão de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado para melhor gestão de capital.

- Adicionar filtro de tendência: Introduzir julgamento de tendência de longo prazo, negociando apenas na direção da tendência principal.

- Melhorar execução de negociações: Otimizar regras de negociação para reduzir o impacto do slippage e aumentar a estabilidade.

Resumo

A estratégia de Bandas de Suporte do Mercado em Alta é um sistema de acompanhamento de tendência baseado na clássica análise técnica. Através do cruzamento de médias móveis semanais, ela captura oportunidades de tendência de médio a longo prazo, com lógica clara e risco controlável. No entanto, a estratégia apresenta desempenho ruim em mercados laterais e sofre de certo atraso. Com a adição de indicadores auxiliares, otimização do mecanismo de stop loss e aprimoramento da gestão de capital, há espaço significativo para melhorias. É adequada para investidores com capital considerável e boa tolerância a riscos.

- 1