Estratégia de negociação dinâmica adaptativa baseada em retornos logarítmicos padronizados

Visão Geral

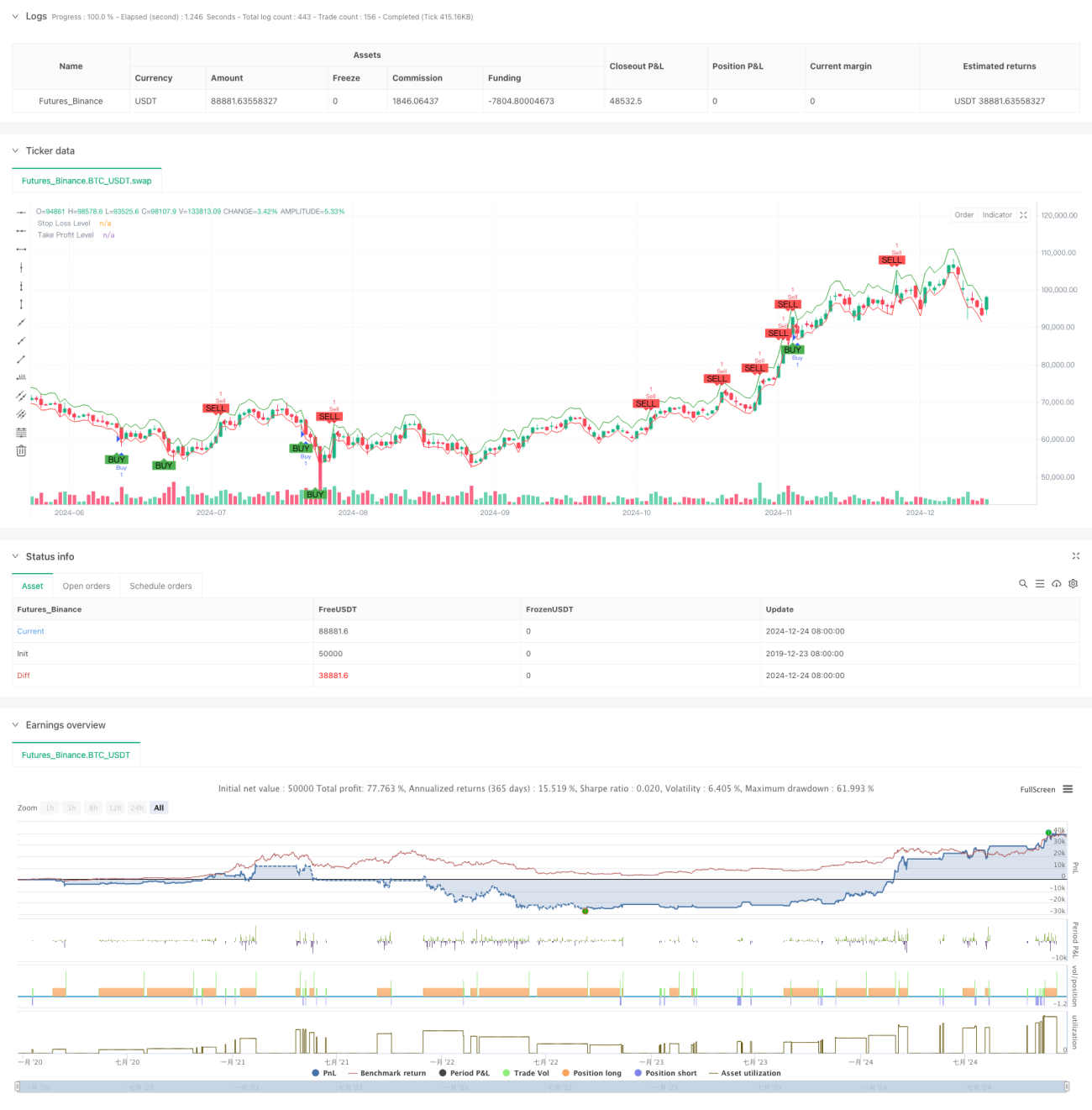

Esta estratégia é um sistema de negociação adaptativo baseado no Índice de Shiryaev-Zhou (SZI). Ela identifica condições de sobrecompra e sobrevenda no mercado calculando a pontuação padronizada dos retornos logarítmicos, capturando assim oportunidades de reversão à média dos preços. A estratégia combina stop loss e take profit dinâmicos para um controle preciso do risco.

Princípio da Estratégia

O núcleo da estratégia é construir um indicador padronizado com base nas características estatísticas deslizantes dos retornos logarítmicos. As etapas específicas são:

- Calcular os retornos logarítmicos para normalizar os retornos.

- Usar uma janela de 50 períodos para calcular a média móvel e o desvio padrão.

- Construir o indicador SZI: (retorno logarítmico - média móvel) / desvio padrão móvel.

- Gerar sinal de compra quando o SZI estiver abaixo de -2.0, e sinal de venda quando estiver acima de 2.0.

- Definir stop loss de 2% e take profit de 4% com base no preço de entrada.

Vantagens da Estratégia

- Base teórica sólida: Fundamentada na suposição de distribuição log-normal, com forte suporte estatístico.

- Alta adaptabilidade: Usa janelas deslizantes para se adaptar às mudanças nas características de volatilidade do mercado.

- Controle de risco robusto: Emprega stop loss percentual para controle preciso do risco de cada operação.

- Visualização amigável: Marca claramente os sinais de negociação e os níveis de controle de risco no gráfico.

Riscos da Estratégia

- Sensibilidade a parâmetros: A escolha do comprimento da janela deslizante e dos limiares pode impactar significativamente o desempenho.

- Dependência do ambiente de mercado: Pode gerar sinais falsos frequentes em mercados com tendência.

- Impacto do slippage: Em períodos de alta volatilidade, o preço real de execução pode desviar-se significativamente do nível ideal.

- Atraso computacional: O cálculo em tempo real de indicadores estatísticos pode causar certa latência nos sinais.

Direções de Otimização da Estratégia

- Limiar dinâmico: Considerar ajustar dinamicamente os limiares de sinal com base na volatilidade do mercado.

- Múltiplos períodos de tempo: Introduzir mecanismos de confirmação de sinais em múltiplos períodos.

- Filtro de volatilidade: Pausar negociações ou ajustar posições durante períodos de volatilidade extrema.

- Confirmação de sinal: Adicionar indicadores auxiliares como volume e momentum para confirmar os sinais.

- Gerenciamento de posição: Implementar gerenciamento dinâmico de posição baseado na volatilidade.

Resumo

Esta é uma estratégia de negociação quantitativa baseada em fundamentos estatísticos sólidos, capturando oportunidades de flutuação de preços por meio de retornos logarítmicos padronizados. Sua principal vantagem está na adaptabilidade e no controle de risco robusto, embora ainda haja espaço para otimização na seleção de parâmetros e na adaptabilidade ao ambiente de mercado. Com a introdução de limiares dinâmicos e mecanismos de confirmação de sinais multidimensionais, a estabilidade e a confiabilidade da estratégia têm potencial para serem melhoradas.

- 1