Estratégia de negociação dinâmica de múltiplas médias móveis cruzadas combinadas com indicadores de oscilação e suporte/resistência

Visão Geral

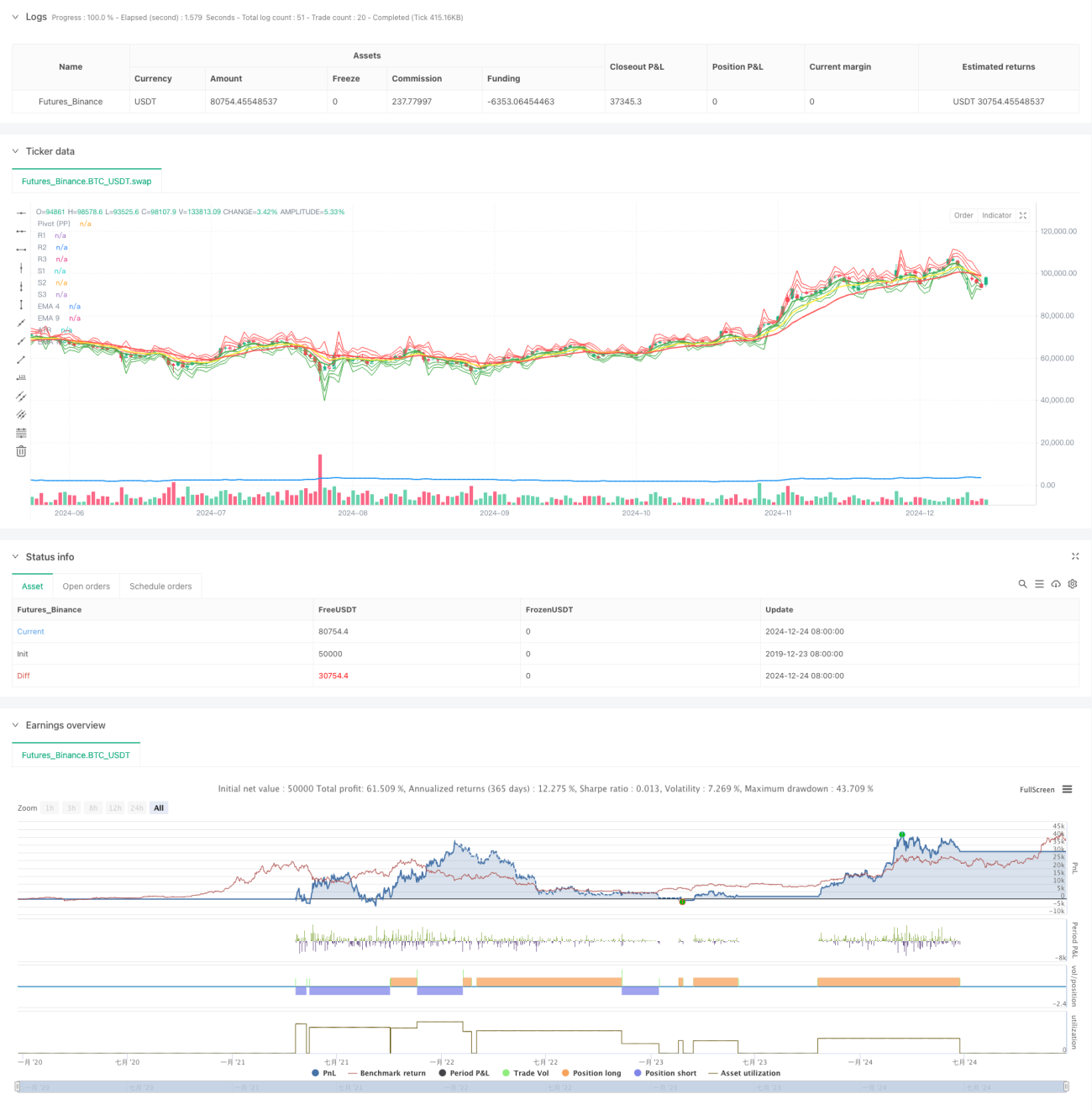

Esta estratégia é um sistema de negociação abrangente que combina cruzamentos de múltiplas médias móveis exponenciais (EMA), Average True Range (ATR) e suporte/resistência de Pivot Points. A estratégia captura pontos de inflexão de tendência através dos sinais de cruzamento de EMAs de curto prazo em relação às de médio e longo prazo, combinados com a faixa de volatilidade ATR e níveis de preço-chave, permitindo uma entrada precisa no mercado.

Princípio da Estratégia

A estratégia baseia-se em três dimensões de análise técnica:

- Identificação de tendência: Utiliza EMAs triplas de 4, 9 e 18 períodos. Através do cruzamento da EMA de curto prazo (4) com a EMA de médio prazo (9) e longo prazo (18) na mesma direção, confirma a direção da tendência.

- Faixa de volatilidade: Incorpora o indicador ATR de 14 períodos para quantificar a volatilidade do mercado e definir limites dinâmicos de negociação.

- Suporte/resistência de preço: Através do sistema de cálculo diário de Pivot Points (PPSignal), estabelece 7 níveis de preço-chave (PP, R1-R3, S1-S3) como referência para as operações.

As regras de negociação são claras:

- Condição de compra: EMA4 cruza acima da EMA9 e da EMA18, e o preço de fechamento rompe acima da EMA9 por uma distância igual ao ATR.

- Condição de venda: EMA4 cruza abaixo da EMA9 e da EMA18, e o preço de fechamento rompe abaixo da EMA9 por uma distância igual ao ATR.

- Stop loss: Acompanhamento dinâmico do nível da EMA4.

Vantagens da Estratégia

- Análise multidimensional: Combina tendência, volatilidade e estrutura de preços, aumentando a confiabilidade dos sinais.

- Adaptabilidade dinâmica: Através do ATR e dos níveis dinâmicos de suporte/resistência, a estratégia se adapta a diferentes condições de mercado.

- Controle de risco adequado: Utiliza mecanismo de stop loss dinâmico, permitindo travar lucros e gerenciar riscos de forma oportuna.

- Confirmação robusta dos sinais: Exige a ressonância de múltiplos indicadores técnicos para acionar uma operação, reduzindo o risco de falsos rompimentos.

Riscos da Estratégia

- Risco de mercado lateral: Durante períodos de consolidação, podem ocorrer sinais falsos de cruzamento frequentes.

- Risco de defasagem: As médias móveis possuem inerentemente um atraso, podendo levar a perdas no timing ideal de entrada.

- Risco de gap: Gaps intradiários podem tornar os stops ineficazes.

- Sensibilidade a parâmetros: Diferentes combinações de períodos podem gerar resultados significativamente distintos.

Direções de Otimização da Estratégia

- Inclusão de indicador de volume: Adicionar confirmação de volume nos sinais de cruzamento.

- Otimização dinâmica de parâmetros: Ajustar adaptativamente os períodos das EMAs conforme a volatilidade do mercado.

- Aprimoramento do mecanismo de stop: Considerar a combinação de ATR para definir stops flutuantes.

- Filtro de ambiente de mercado: Adicionar indicador de força de tendência, operando apenas em períodos de tendência forte.

- Filtro temporal: Definir o horário ideal de negociação com base nas características dos diferentes períodos intradiários.

Resumo

Esta estratégia constrói um sistema de negociação razoavelmente completo através da sinergia de múltiplos indicadores técnicos. O principal ponto forte reside no mecanismo de confirmação de sinais em múltiplas dimensões e no sólido sistema de controle de risco. No entanto, o trader ainda precisa otimizar os parâmetros e ajustar o sistema de acordo com as condições específicas do mercado. Seguindo as direções de otimização sugeridas, a estabilidade e confiabilidade da estratégia poderão ser ainda mais aprimoradas.

- 1