Estratégia quantitativa de fluxo de pedidos institucionais multinível e sistema de otimização dinâmica de depósito

Visão geral

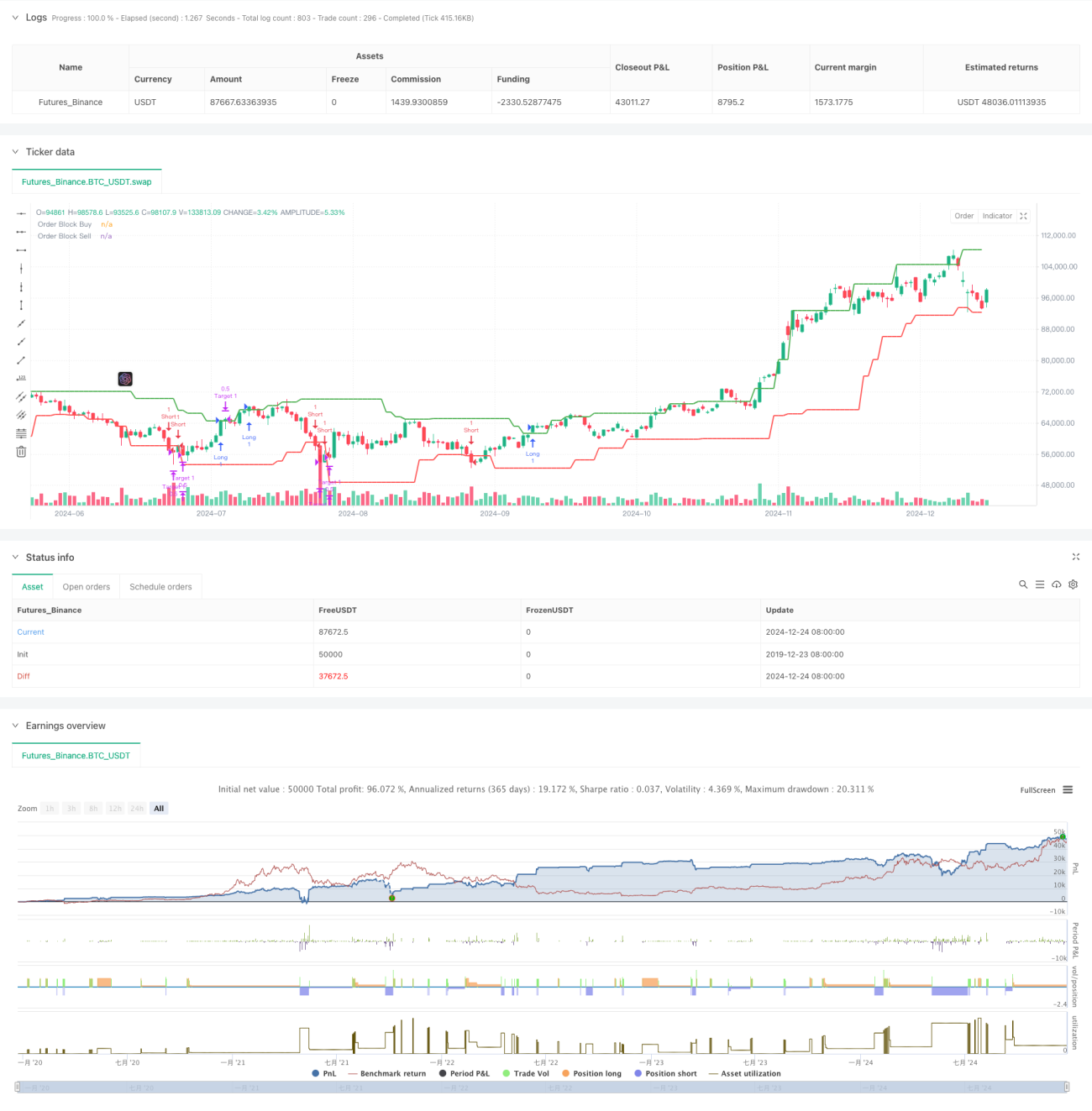

A estratégia é um sistema de negociação inteligente baseado no fluxo de ordens institucionais, que prevê potenciais pontos de reversão de preços identificando blocos de ordens no mercado. O sistema adota uma solução dinâmica de gerenciamento de subarmazéns para otimizar o gerenciamento de posições por meio de posições-alvo de três níveis para maximizar os lucros. O cerne da estratégia é capturar os rastros de preços gerados pelo comportamento de negociação institucional e identificar níveis de preços importantes por meio de análise estatística de pontos altos e baixos.

Princípio da estratégia

A estratégia é baseada em vários elementos-chave:

- Identificação de blocos de ordens - Identifique blocos de ordens de compra e venda analisando padrões de velas usando uma janela de retrospectiva de 20 períodos. Um bloco de compra é confirmado pela cooperação da vela de baixa anterior e da vela de alta atual, enquanto o oposto é verdadeiro para um bloco de venda.

- Controle de tempo de negociação - limite a negociação ao período principal de negociação, das 09h30 às 16h, evitando os períodos de abertura e fechamento com maior volatilidade.

- Lógica de entrada: abra uma posição longa quando o preço ultrapassar o bloco de ordens de compra e estiver dentro da sessão de negociação, e abra uma posição curta quando o preço ultrapassar o bloco de ordens de venda.

- Gestão de armazém - adota um plano de gestão de armazém de três níveis de 50%-30%-20%, correspondendo a posições-alvo de 0,5%, 1,0% e 1,5%, respectivamente.

Vantagens estratégicas

- Identificação Inteligente de Ordens - Capture com precisão os principais pontos de preço para grandes fundos para abrir e fechar posições por meio de análise dinâmica de pontos altos e baixos.

- Diversificação de riscos - O design do depósito de três níveis diversifica efetivamente os riscos, garantindo que os lucros sejam embolsados com segurança e, ao mesmo tempo, dando às tendências amplo espaço para se desenvolver.

- Filtragem de tempo - Ao limitar o tempo de negociação, podemos evitar períodos de alta volatilidade do mercado e melhorar a estabilidade das transações.

- Suporte de visualização - A estratégia fornece uma visualização clara dos blocos de ordens, facilitando a compreensão da estrutura do mercado pelos traders.

Risco estratégico

- Risco de falso rompimento - Em um mercado lateral, pode haver vários sinais falsos de rompimento. É recomendado filtrá-los em combinação com indicadores de volatilidade.

- Impacto do slippage - Em um mercado com liquidez insuficiente, a tomada de lucro dividida pode ser afetada pelo slippage. É recomendado ajustar o intervalo da posição alvo apropriadamente.

- Dependência de tendências - As estratégias têm melhor desempenho em mercados com tendências, mas podem gerar negociações frequentes em mercados voláteis.

Direção de otimização da estratégia

- Adaptação da Volatilidade - Recomenda-se introduzir o indicador ATR para ajustar dinamicamente a porcentagem alvo de acordo com as flutuações do mercado.

- Análise de fluxo de pedidos - pode ser combinada com análise de volume para aumentar a confirmação de blocos de pedidos.

- Janela de tempo dinâmica - Considere ajustar dinamicamente o período de retrospectiva com base nas condições de mercado para melhorar a adaptabilidade da estratégia.

- Controle de risco aprimorado - limite máximo de retirada e limite de perda diária adicionados para melhorar a robustez da estratégia.

Resumir

Essa estratégia cria um sistema de negociação completo por meio de análise de fluxo de ordens institucionais e gerenciamento dinâmico de depósitos. Por meio da identificação de blocos de ordens e da definição de stop-profit em vários níveis, podemos capturar oportunidades para grandes operações de capital e obter um controle de risco eficaz. É recomendável que os traders prestem atenção à escolha do ambiente de mercado em negociações reais e ajustem as configurações dos parâmetros de acordo com circunstâncias específicas.

- 1