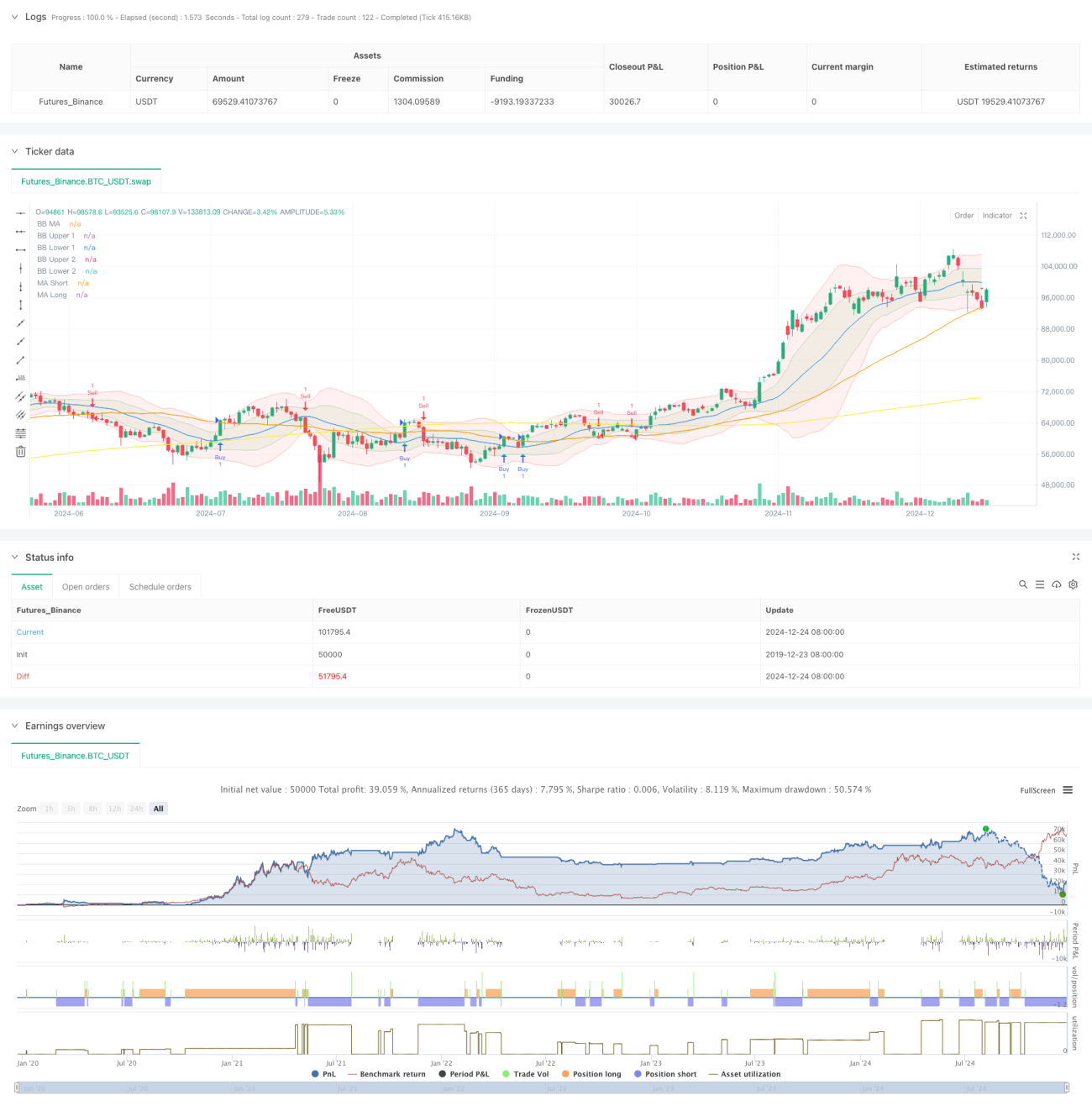

Visão Geral

Esta estratégia é um sistema de negociação com múltiplos indicadores que combina Bandas de Bollinger, Woodies CCI, Médias Móveis (MA) e o indicador de Volume em Balanço (OBV). A estratégia utiliza as Bandas de Bollinger para fornecer a faixa de volatilidade do mercado, o CCI como filtro de sinais de negociação, e combina o sistema de médias móveis com a confirmação de volume para negociar quando a tendência do mercado está clara. Além disso, utiliza o ATR de forma dinâmica para definir stop loss e take profit, controlando efetivamente o risco.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza duas Bandas de Bollinger com desvios padrão (1x e 2x) para construir um canal de volatilidade de preços, fornecendo uma referência para a faixa de flutuação do mercado.

- Emprega CCI de 6 e 14 períodos como filtro de sinais, exigindo que ambos os períodos estejam na mesma direção para confirmação.

- Combina as médias móveis de 50 e 200 períodos para determinar a tendência do mercado, gerando o sinal inicial de negociação no cruzamento das médias.

- Confirma a tendência de volume através da suavização de 10 períodos do OBV.

- Utiliza o ATR de 14 períodos para definir dinamicamente stop loss e take profit: para posições compradas, take profit de 2x ATR e stop loss de 1x ATR; para posições vendidas, o oposto.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores reduz significativamente a probabilidade de sinais falsos.

- A combinação de Bandas de Bollinger e CCI fornece julgamentos precisos sobre a volatilidade do mercado.

- O sistema de médias móveis de curto e longo prazo captura efetivamente grandes tendências.

- O OBV confirma o suporte do volume, aumentando a confiabilidade dos sinais.

- Stop loss e take profit dinâmicos se adaptam a diferentes condições de mercado.

- Sinais de negociação claros e padrões de execução definidos, fáceis de implementar quantitativamente.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso nos sinais, perdendo o melhor momento de entrada.

- Em mercados laterais, pode acionar stops com frequência.

- A otimização de parâmetros corre o risco de overfitting.

- Em períodos de forte volatilidade, o stop pode não ser acionado a tempo.

Medidas de mitigação:

- Ajustar dinamicamente os parâmetros dos indicadores conforme o ciclo de mercado.

- Monitorar o drawdown em tempo real e controlar o tamanho da posição.

- Verificar periodicamente a validade dos parâmetros.

- Definir limites máximos de perda.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade do mercado para ajustar a posição em períodos de alta volatilidade.

- Adicionar filtro de força de tendência para evitar negociações em mercados laterais.

- Otimizar a escolha dos períodos do CCI para melhorar a sensibilidade dos sinais.

- Aprimorar o mecanismo de stop loss/take profit, considerando take profit parcial.

- Adicionar mecanismo de alerta para anomalias de volume.

Resumo

Este é um sistema de negociação completo baseado em uma combinação de indicadores técnicos, que aumenta a precisão das negociações através da confirmação de múltiplos sinais. A estratégia é bem projetada, com controle de risco adequado, e possui bom valor prático para aplicação real. Recomenda-se testar com posições conservadoras em negociação ao vivo e otimizar continuamente os parâmetros conforme as condições do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1