Visão Geral

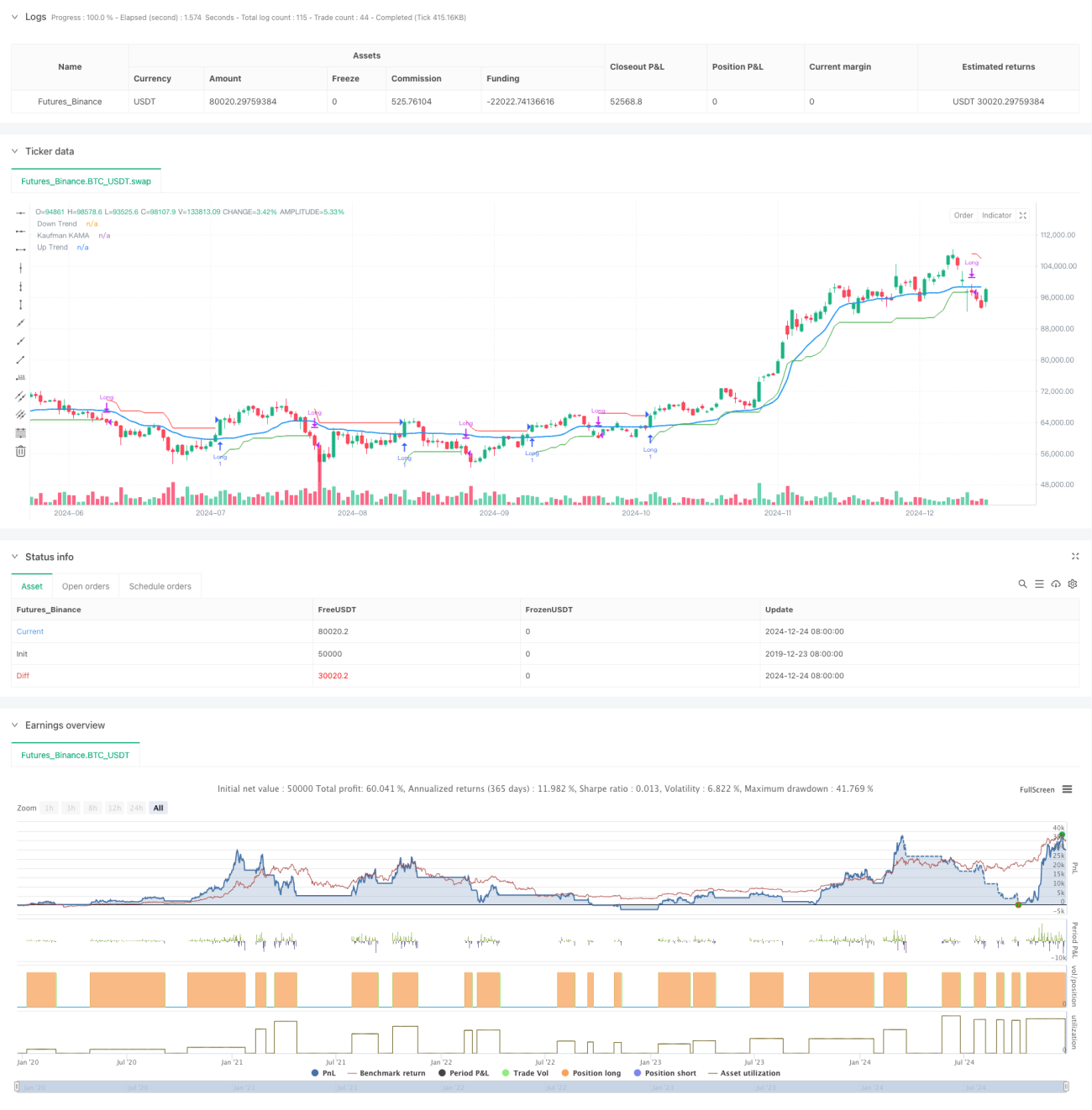

Esta estratégia é um sistema de negociação de acompanhamento de tendências que combina o indicador Supertrend com a Média Móvel Adaptativa de Kaufman (KAMA). O sistema identifica dinamicamente as mudanças na tendência do mercado, buscando oportunidades de compra em tendências de alta e utilizando um mecanismo de stop loss flexível para controlar riscos. A ideia central da estratégia é aproveitar a capacidade do indicador Supertrend de determinar a direção da tendência, combinada com a característica adaptativa do KAMA às flutuações do mercado, estabelecendo posições longas durante tendências de alta.

Princípio da Estratégia

A estratégia utiliza um sistema de confirmação dupla de indicadores técnicos. Primeiro, o indicador Supertrend calcula a direção da tendência com base no ATR e em um coeficiente personalizado; quando a linha do indicador está abaixo do preço, indica uma tendência de alta. Segundo, o indicador KAMA ajusta a sensibilidade da média móvel por meio de um mecanismo adaptativo, adaptando-se melhor a diferentes ambientes de mercado. O sinal de entrada requer que duas condições sejam atendidas simultaneamente: o Supertrend indica tendência de alta e o preço está acima da linha KAMA. Da mesma forma, o sinal de saída também exige confirmação dupla: o Supertrend passa a indicar tendência de baixa e o preço cai abaixo da linha KAMA. Esse mecanismo de dupla confirmação reduz efetivamente o impacto de sinais falsos.

Vantagens da Estratégia

- Utiliza mecanismo de confirmação dupla de indicadores técnicos, aumentando a confiabilidade dos sinais

- O indicador KAMA possui características adaptativas, ajustando sua sensibilidade de acordo com a volatilidade do mercado

- O indicador Supertrend fornece uma indicação clara da direção da tendência

- Possui um mecanismo de stop loss completo, capaz de controlar riscos de forma eficaz

- Lógica de estratégia clara, com parâmetros altamente ajustáveis

- Sinais de entrada e saída definidos, fáceis de executar

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais de negociação frequentes, aumentando os custos operacionais

- Pode haver atraso no início da reversão de tendência, afetando a eficácia do stop loss

- A escolha inadequada de parâmetros pode resultar em sensibilidade excessiva ou lentidão

- Em momentos de rápida oscilação do mercado, pode haver deslizamento significativo

- Custos de negociação e deslizamento podem impactar o retorno geral da estratégia

Direções de Otimização da Estratégia

- Introduzir um filtro de volatilidade, ajustando parâmetros ou pausando negociações em períodos de alta volatilidade

- Adicionar indicadores de volume como confirmação auxiliar

- Otimizar o mecanismo de stop loss, considerando o uso de stop loss móvel

- Adicionar uma avaliação do ambiente de mercado aplicável à estratégia

- Incluir filtro de horário, evitando negociações em períodos específicos

- Desenvolver um sistema de otimização adaptativa de parâmetros

Resumo

Esta estratégia constrói um sistema robusto de acompanhamento de tendências ao combinar os dois indicadores técnicos Supertrend e KAMA. Suas principais vantagens estão na adaptabilidade e na capacidade de controle de risco, utilizando um mecanismo de dupla confirmação para aumentar a confiabilidade dos sinais de negociação. Embora possa enfrentar alguns desafios em mercados laterais, com uma configuração adequada de parâmetros e implementação de direções de otimização, o desempenho geral da estratégia pode ser ainda mais aprimorado. Esta estratégia é particularmente adequada para negociação de tendências de médio a longo prazo, apresentando bom desempenho em ambientes de mercado com tendências claras.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend + KAMA Long Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// User-defined inputs for date range- 1