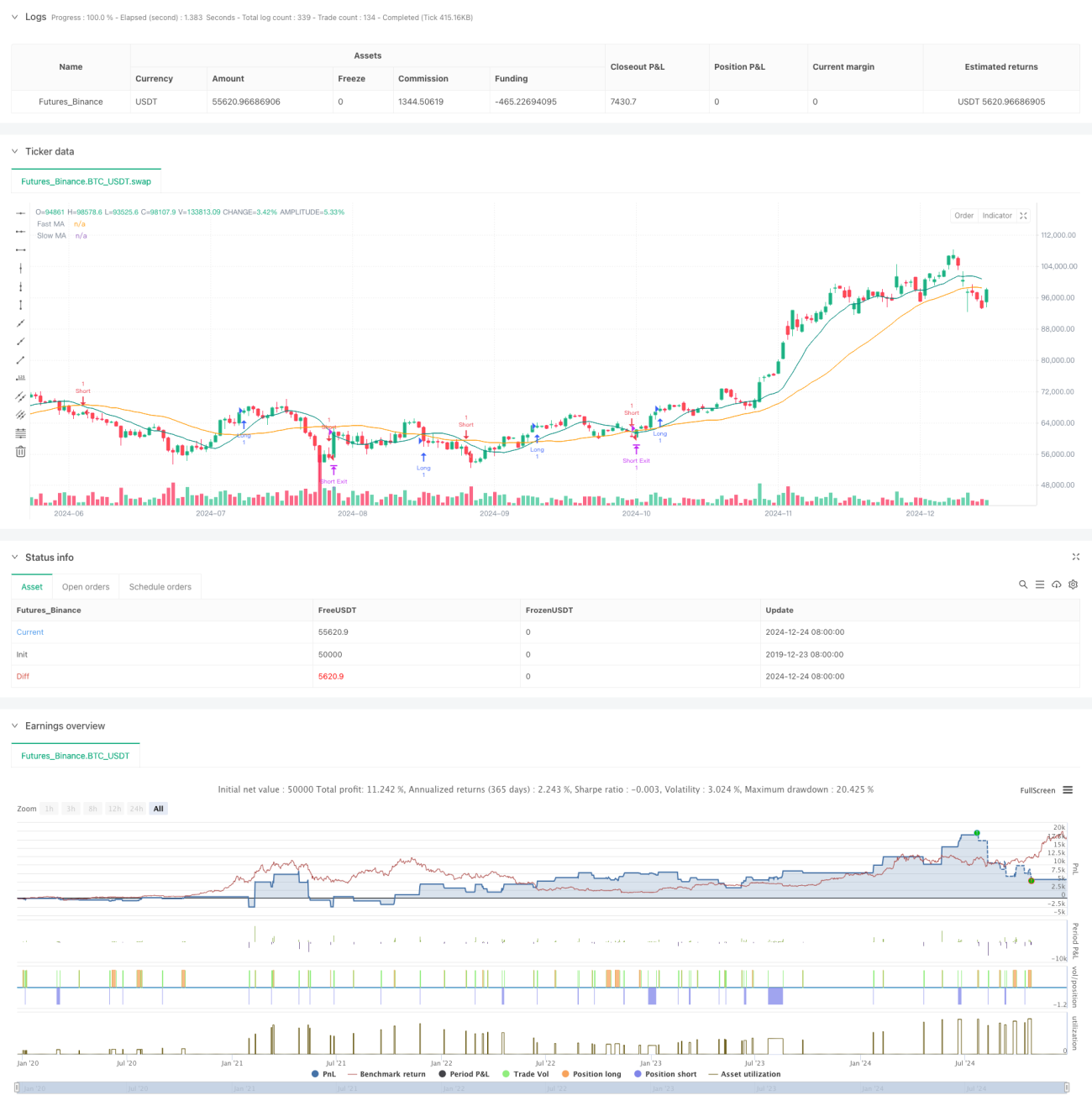

Visão Geral

Esta estratégia é um sistema de negociação automatizado baseado em cruzamentos de médias móveis, otimizando o desempenho das operações por meio de uma relação risco-retorno fixa. A estratégia utiliza o cruzamento entre uma Média Móvel Rápida (Fast MA) e uma Média Móvel Lenta (Slow MA) para determinar a direção da tendência do mercado, combinando pontos de stop loss e metas de lucro predefinidos para gerenciar o risco das posições.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos sinais gerados pelo cruzamento de duas médias móveis de períodos diferentes (10 períodos e 30 períodos). Quando a média rápida cruza acima da média lenta, o sistema gera um sinal de compra (long); quando a média rápida cruza abaixo da média lenta, o sistema gera um sinal de venda (short). Após cada abertura de posição, o sistema calcula automaticamente o nível de stop loss com base em um percentual predefinido de 2% e define a meta de lucro de acordo com uma relação risco-retorno de 2,5 vezes. Dessa forma, cada operação possui características de risco-retorno fixas.

Vantagens da Estratégia

- Gerenciamento de risco sistematizado: através de um percentual fixo de stop loss e relação risco-retorno, implementa uma gestão de capital padronizada.

- Mecanismo de negociação objetivo: baseado em sinais de cruzamento de médias móveis, evitando desvios causados por julgamentos subjetivos.

- Alta ajustabilidade de parâmetros: parâmetros-chave como percentual de stop loss e relação risco-retorno podem ser flexivelmente ajustados conforme as condições do mercado.

- Alto grau de automação: desde a geração de sinais até o gerenciamento de posições, tudo é automatizado, reduzindo erros operacionais humanos.

Riscos da Estratégia

- Risco de mercado lateral: em mercados com movimentação lateral (consolidados), os sinais de cruzamento de médias móveis podem gerar falsos rompimentos frequentes.

- Risco de slippage: em movimentos rápidos de mercado, o preço de execução real pode desviar significativamente do preço do sinal.

- Risco de stop loss fixo: um único percentual de stop loss pode não ser adequado para todas as condições de mercado.

- Custos de comissão: negociações frequentes podem gerar altos custos operacionais.

Direções de Otimização da Estratégia

- Introdução de filtro de tendência: adicionar médias móveis de período mais longo ou outros indicadores de tendência para filtrar sinais falsos.

- Mecanismo de stop loss dinâmico: ajustar o percentual de stop loss com base na volatilidade do mercado, aumentando a adaptabilidade da estratégia.

- Adicionar confirmação de volume: combinar indicadores de volume para validar a eficácia dos rompimentos.

- Otimizar o momento de abertura: aguardar um pullback após o cruzamento das médias móveis antes de entrar, melhorando a eficiência do preço de entrada.

Conclusão

Esta estratégia constrói um sistema de negociação completo combinando métodos clássicos de análise técnica com conceitos modernos de gerenciamento de risco. Embora apresente certas limitações, por meio de otimização e aprimoramento contínuos, a estratégia pode manter um desempenho estável em diferentes ambientes de mercado. O ponto crucial é ajustar constantemente os parâmetros com base nos resultados reais das negociações, encontrando a configuração mais adequada para as condições atuais do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1