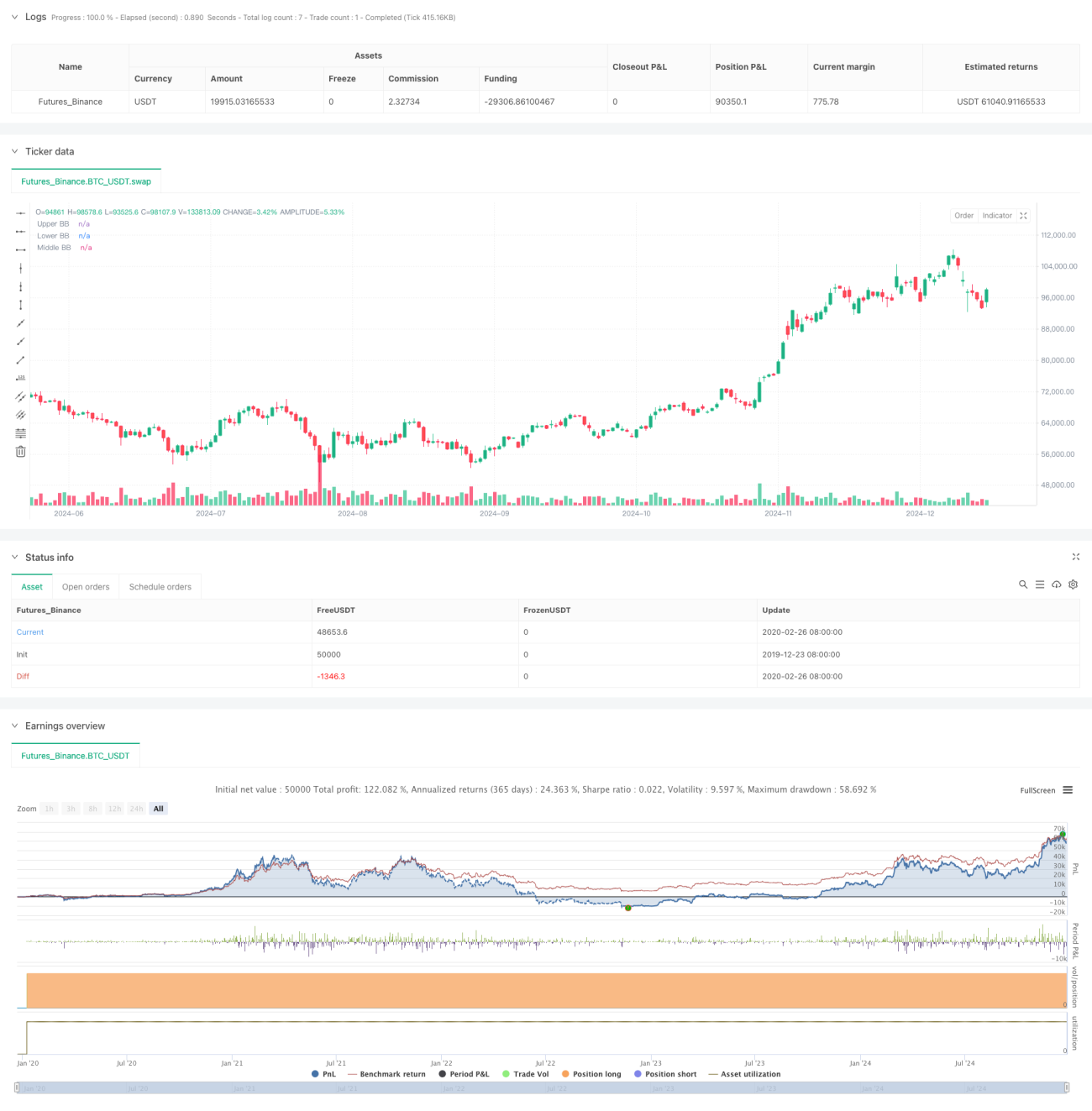

Visão Geral

Esta estratégia é um sistema de negociação quantitativa multinível baseado na divergência de tendência das Bandas de Bollinger e na mudança dinâmica da largura de banda. O sistema constrói uma estrutura completa de tomada de decisão comercial ao monitorar as mudanças dinâmicas na largura das Bandas de Bollinger, os rompimentos de preço e a combinação com a média móvel EMA 200. A estratégia adota um mecanismo adaptativo de rastreamento de volatilidade, capaz de capturar efetivamente pontos de inflexão de tendência do mercado.

Princípio da Estratégia

O núcleo da estratégia é baseado nos seguintes elementos-chave:

- Cálculo das Bandas de Bollinger usando média móvel de 20 períodos e 2 desvios padrão.

- Avaliação da força da tendência através das mudanças na largura da banda em três pontos temporais consecutivos.

- Combinação da relação entre o corpo do candle e a largura da banda para determinar a validade do rompimento.

- Uso da EMA 200 como filtro de tendência de médio/longo prazo.

- Entrada em posição comprada quando o preço rompe a banda superior e as condições de expansão da largura são atendidas.

- Saída da posição quando o preço cai abaixo da banda inferior e as condições de contração da largura são atendidas.

Vantagens da Estratégia

- O sistema de sinais é prospectivo, capaz de detectar potenciais pontos de inflexão de tendência com antecedência.

- Múltiplos indicadores técnicos com validação cruzada reduzem significativamente sinais falsos.

- O indicador de taxa de variação da largura de banda possui boa adaptabilidade à volatilidade do mercado.

- Lógica de entrada e saída clara, fácil de implementar programaticamente.

- Mecanismo de controle de risco robusto, capaz de controlar efetivamente o drawdown.

Riscos da Estratégia

- Pode gerar negociações frequentes em mercados laterais/range.

- Pode apresentar atraso em mudanças abruptas de tendência.

- Risco de sobreajuste na otimização de parâmetros.

- Risco de deslizamento durante períodos de alta volatilidade.

- Necessidade de monitorar constantemente a eficácia do indicador de largura de banda.

Direções de Otimização da Estratégia

- Introdução de mecanismo adaptativo de otimização de parâmetros.

- Adição de indicadores auxiliares, como volume, para validação.

- Aperfeiçoamento das condições de stop loss e take profit.

- Melhoria dos critérios quantitativos de avaliação da força da tendência.

- Inclusão de mais filtros de condições de ambiente de mercado.

Resumo

Esta estratégia constrói um sistema de negociação robusto baseado na divergência de tendência das Bandas de Bollinger e na mudança dinâmica da largura de banda. A estratégia apresenta desempenho excelente em mercados com tendência, mas ainda precisa de melhorias em mercados laterais e na otimização de parâmetros. No geral, a estratégia possui bom valor prático e espaço para expansão.

- 1