Estratégia de Tendência Quantitativa com Cruzamento de Duas Médias Móveis e Bandas de Bollinger na Nuvem

Visão Geral

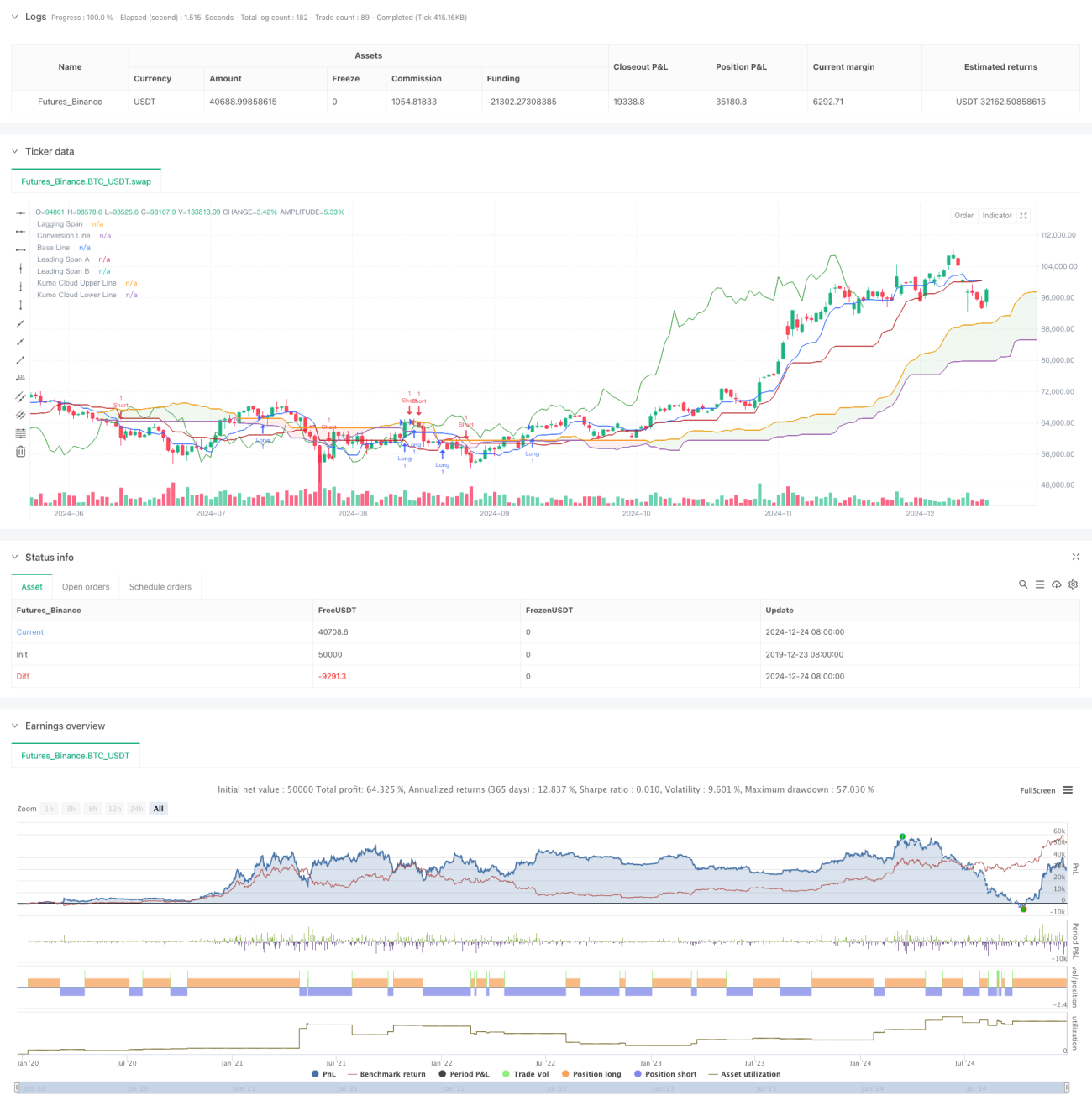

Esta estratégia é um sistema de trading quantitativo baseado na Nuvem Ichimoku (Ichimoku Cloud). A estratégia utiliza principalmente os sinais de cruzamento entre a Leading Span A e a Leading Span B para determinar a direção da tendência do mercado e gerar sinais de negociação. Empregando um método dinâmico de julgamento de faixa de preços, combinado com o princípio de cálculo do Canal Donchian (Donchian Channel), a estratégia consegue capturar eficazmente os pontos de inflexão da tendência do mercado.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

- Linha de Conversão (Conversion Line): Utiliza a mediana do Canal Donchian de 9 períodos como indicador de reação rápida.

- Linha de Base (Base Line): Utiliza a mediana do Canal Donchian de 26 períodos como indicador de tendência de médio prazo.

- Leading Span A: Calculada pela média da Linha de Conversão e da Linha de Base.

- Leading Span B: Utiliza a mediana do Canal Donchian de 52 períodos como indicador de tendência de longo prazo.

- Linha de Atraso (Lagging Span): Desloca o preço de fechamento 26 períodos para trás.

As condições de gatilho para os sinais de negociação são as seguintes:

- Sinal de Compra (Long): Quando a Leading Span A cruza para cima a Leading Span B.

- Sinal de Venda (Short): Quando a Leading Span A cruza para baixo a Leading Span B.

Vantagens da Estratégia

- Confirmação Multidimensional de Tendência: Através da combinação de indicadores de diferentes períodos, é possível avaliar de forma abrangente a tendência do mercado.

- Alta Confiabilidade dos Sinais: Utilizar o cruzamento da nuvem como condição de gatilho ajuda a filtrar sinais falsos de forma eficaz.

- Gestão de Risco Robusta: A própria estrutura da nuvem possui funções de suporte e resistência, fornecendo níveis naturais de stop loss para as negociações.

- Forte Adaptabilidade: Os parâmetros da estratégia podem ser ajustados de acordo com as diferentes características do mercado, possuindo boa universalidade.

Riscos da Estratégia

- Risco de Lag: Devido ao uso de métodos de cálculo com períodos mais longos, pode haver algum atraso nos sinais de entrada e saída.

- Risco em Mercado Lateral: Em mercados laterais (de range), podem ocorrer sinais falsos de breakout com frequência.

- Sensibilidade a Parâmetros: Diferentes combinações de parâmetros podem resultar em desempenhos bastante divergentes da estratégia.

- Risco de Drawdown: Em reversões de tendência, a estratégia pode enfrentar drawdowns significativos.

Direções de Otimização da Estratégia

- Introduzir Indicador de Volume: Pode-se combinar variações de volume para confirmar a validade da tendência.

- Otimizar a Seleção de Parâmetros: Ajustar dinamicamente os vários parâmetros de acordo com as características do ciclo do mercado.

- Adicionar Indicadores Auxiliares: Podem ser adicionados indicadores como RSI ou MACD como sinais de confirmação auxiliares.

- Aperfeiçoar Mecanismo de Stop Loss: Projetar uma estratégia de stop loss mais flexível, como stop loss móvel (trailing stop).

Resumo

Esta estratégia é um sistema de trading quantitativo que combina ferramentas clássicas de análise técnica, capturando oportunidades de mercado através de uma análise multidimensional de tendências. Embora apresente algum lag, possui, no geral, boa confiabilidade e adaptabilidade. Através de otimização e aperfeiçoamento contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1