Visão Geral

Esta estratégia é uma estratégia de negociação de alta frequência baseada no período de 15 minutos. Ela combina vários indicadores técnicos, incluindo Média Móvel Exponencial (EMA), Índice de Força Relativa (RSI), Índice de Movimento Direcional Médio (ADX) e Média Verdadeira do Intervalo (ATR). Por meio da sinergia desses indicadores, a estratégia captura sinais de negociação com precisão e gerencia riscos de forma dinâmica. A estratégia utiliza um design visual claro, facilitando o monitoramento em tempo real das condições do mercado e dos sinais de negociação.

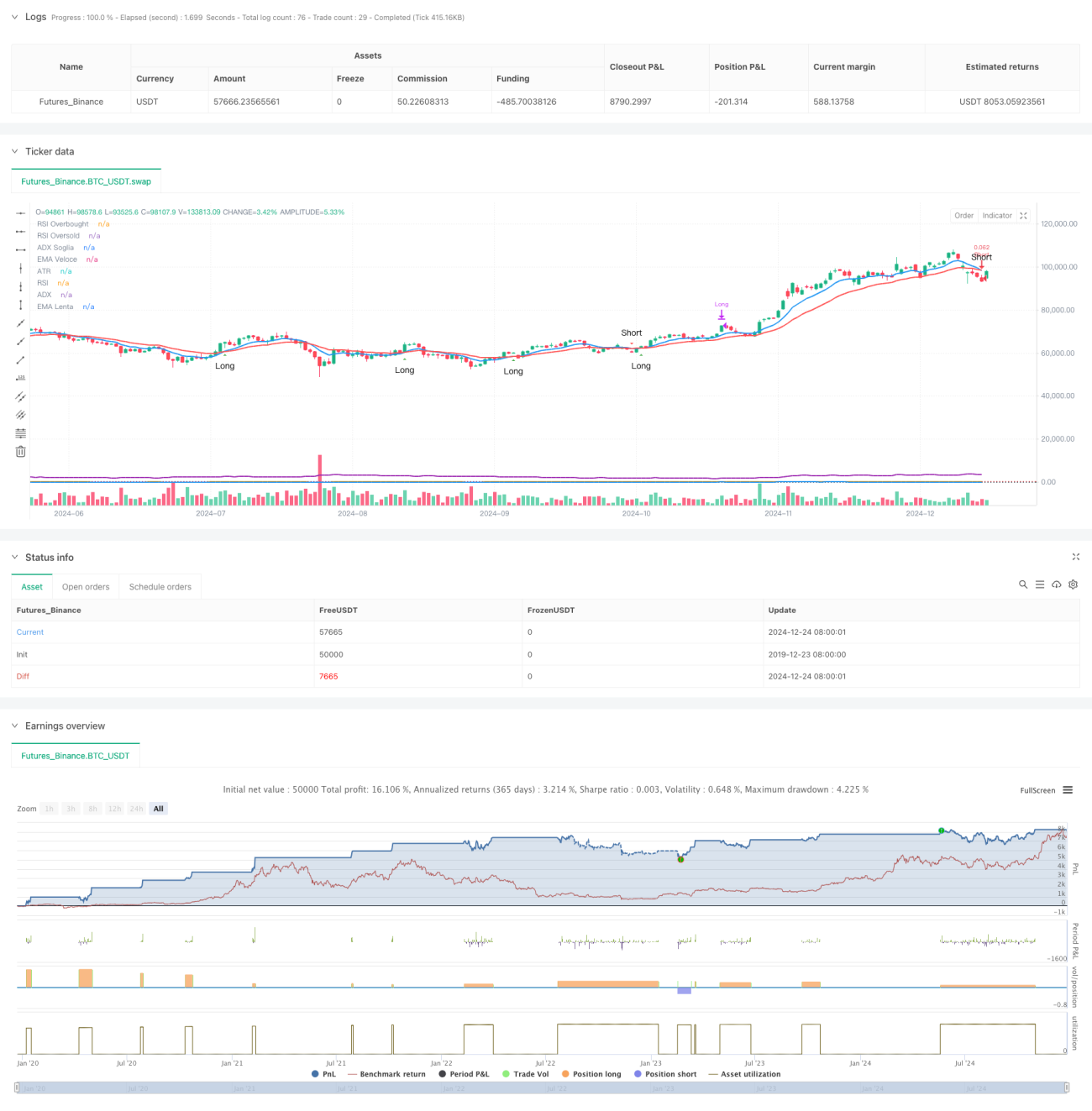

Princípio da Estratégia

A lógica central da estratégia baseia-se no cruzamento da EMA rápida (período 9) com a EMA lenta (período 21) para gerar sinais de negociação. O RSI (período 14) é usado para filtrar zonas de sobrecompra/sobrevenda, o ADX (período 14) confirma a força da tendência, e o ATR (período 14) é usado para definir stops dinâmicos e metas de lucro. A combinação de múltiplos indicadores técnicos garante a confiabilidade dos sinais. As condições de entrada incluem: para posição comprada – EMA rápida cruza acima da EMA lenta, RSI abaixo de 70 e ADX acima de 20; para posição vendida – EMA rápida cruza abaixo da EMA lenta, RSI acima de 30 e ADX acima de 20. A saída utiliza stops dinâmicos e metas de lucro baseados no ATR.

Vantagens da Estratégia

- Alta confiabilidade dos sinais: A validação cruzada de múltiplos indicadores técnicos aumenta significativamente a precisão dos sinais de negociação.

- Gestão de risco flexível: Stops dinâmicos e metas de lucro baseados no ATR se ajustam automaticamente à volatilidade do mercado.

- Oportunidades de negociação suficientes: O período de 15 minutos oferece oportunidades de negociação adequadas.

- Alto nível de visualização: Layout de gráfico claro e exibição de sinais facilitam a tomada de decisões rápidas.

- Alto grau de automação: Sistema de sinais completo suporta a execução automatizada de negociações.

Riscos da Estratégia

- Risco de volatilidade do mercado: Negociações de alta frequência podem enfrentar risco de slippage em mercados muito voláteis.

- Risco de falsos rompimentos: Períodos curtos podem gerar sinais falsos, que precisam ser filtrados pelo ADX.

- Risco de gestão de capital: Negociações frequentes podem acumular custos de corretagem, exigindo controle adequado do tamanho das posições.

- Risco técnico: Múltiplos indicadores podem gerar sinais contraditórios em certas condições de mercado.

- Risco de execução: Sistemas de negociação automatizados exigem ambiente de rede estável e condições de execução adequadas.

Direções de Otimização da Estratégia

- Otimização de parâmetros dos indicadores: É possível otimizar os parâmetros dos indicadores por meio de backtesting para torná-los mais adequados a condições específicas de mercado.

- Aprimoramento da filtragem de sinais: Pode-se adicionar indicadores de volume como condição auxiliar de filtragem.

- Melhoria no controle de risco: Introdução de um sistema de gerenciamento dinâmico de posição, ajustando o tamanho da negociação de acordo com a volatilidade do mercado.

- Otimização da janela temporal: Ajuste dinâmico da janela de negociação conforme as diferentes fases do mercado.

- Otimização da estratégia de stop: Introdução de mecanismo de stop móvel para melhorar a proteção dos lucros.

Resumo

Esta estratégia alcança um equilíbrio entre a captura de sinais e o controle de riscos em negociações de alta frequência por meio da sinergia de múltiplos indicadores técnicos. O design visual claro e o suporte completo à automação tornam-na bastante prática. Com otimização contínua e melhorias na gestão de risco, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado. Embora existam certos riscos, eles são controláveis por meio de uma configuração adequada de parâmetros e medidas de controle de risco. O sucesso da estratégia requer que o trader tenha um conhecimento profundo do mercado e mantenha uma atenção contínua aos riscos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1