Modelo de otimização de estratégia de rastreamento de tendências baseado na média móvel exponencial de 5 dias

Visão Geral

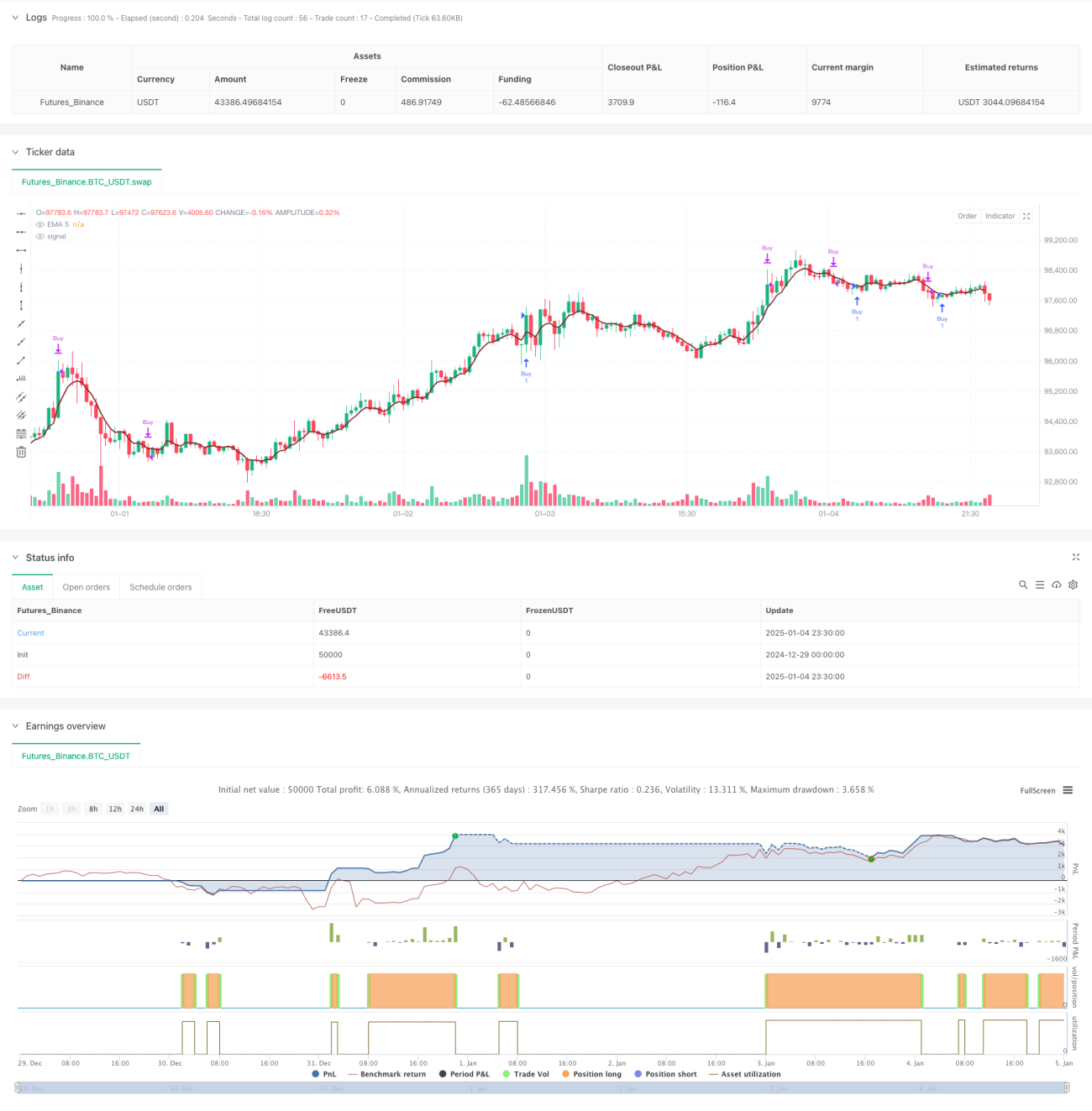

Esta estratégia é um sistema de negociação de acompanhamento de tendência baseado na Média Móvel Exponencial (EMA) de 5 períodos. Através da análise da posição relativa entre o preço e a EMA, combinada com o ajuste dinâmico de stop loss e take profit, busca capturar as tendências do mercado. A estratégia utiliza gerenciamento de posição em porcentagem e considera custos de transação, oferecendo boa praticidade e flexibilidade.

Princípio da Estratégia

A lógica central da estratégia baseia-se na interação entre o preço e a EMA de 5 períodos para determinar os pontos de entrada. Especificamente, quando a máxima do período anterior está abaixo da EMA e o período atual apresenta um rompimento, o sistema gera um sinal de compra. Além disso, a estratégia inclui uma condição adicional opcional que exige que o preço de fechamento seja superior ao do período anterior, aumentando a confiabilidade do sinal. Para o controle de risco, a estratégia oferece duas formas de stop loss: um stop loss dinâmico baseado em mínimas anteriores e um stop loss baseado em pontos fixos. O take profit é definido dinamicamente com base na relação risco-retorno, garantindo o potencial de lucro das operações.

Vantagens da Estratégia

- Boa capacidade de captura de tendências: Através da combinação da EMA com o preço, consegue capturar efetivamente o início das tendências.

- Controle de risco completo: Oferece opções flexíveis de stop loss, tanto fixo (em pontos) quanto dinâmico.

- Meta de lucro razoável: Define o take profit com base na relação risco-retorno, assegurando espaço de lucro suficiente em cada operação.

- Consideração adequada dos custos de transação: Inclui o cálculo dos custos de transação, tornando a estratégia mais próxima do ambiente real de negociação.

- Parâmetros ajustáveis: Parâmetros-chave, como distância do stop loss e relação risco-retorno, podem ser ajustados conforme as diferentes condições de mercado.

Riscos da Estratégia

- Risco de falso rompimento: Em mercados laterais, podem ocorrer sinais falsos de rompimento, levando ao stop loss.

- Impacto do slippage: Em mercados voláteis, o preço real de execução pode diferir significativamente do preço do sinal.

- Atraso da EMA: Como indicador de média móvel, a EMA possui certo atraso, podendo causar um pequeno atraso no ponto de entrada.

- Risco de gerenciamento de capital: O gerenciamento de posição com porcentagem fixa pode levar a um drawdown excessivo do capital em caso de perdas consecutivas.

Direções de Otimização da Estratégia

- Confirmação em múltiplos períodos: Pode-se adicionar uma confirmação de tendência em período mais longo, como usar a EMA de 20 períodos como filtro de direção.

- Adaptação à volatilidade: Introduzir o indicador ATR para ajustar dinamicamente o stop loss e o take profit, tornando a estratégia mais adaptável a diferentes ambientes de volatilidade.

- Otimização de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado e na força do sinal, melhorando a eficiência do uso do capital.

- Filtro de horário: Adicionar condições de filtro de horário para evitar negociações durante períodos de alta volatilidade, como abertura e fechamento do mercado.

- Identificação do ambiente de mercado: Incluir um mecanismo de julgamento do ambiente de mercado, utilizando diferentes configurações de parâmetros em diferentes condições de mercado.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem concebida e com lógica clara. Através da combinação do indicador EMA com a ação do preço, consegue capturar efetivamente as tendências do mercado. A estratégia possui mecanismos sólidos tanto para controle de risco quanto para gerenciamento de lucros, além de oferecer várias direções de otimização, apresentando grande valor prático e potencial de melhoria. No futuro, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia adicionando análise de múltiplos períodos e ajustando o mecanismo de stop loss, entre outras melhorias.

- 1