Sistema de negociação de tendências com múltiplos cruzamentos de médias móveis combinado com suportes e resistências de Camarilla

Visão Geral

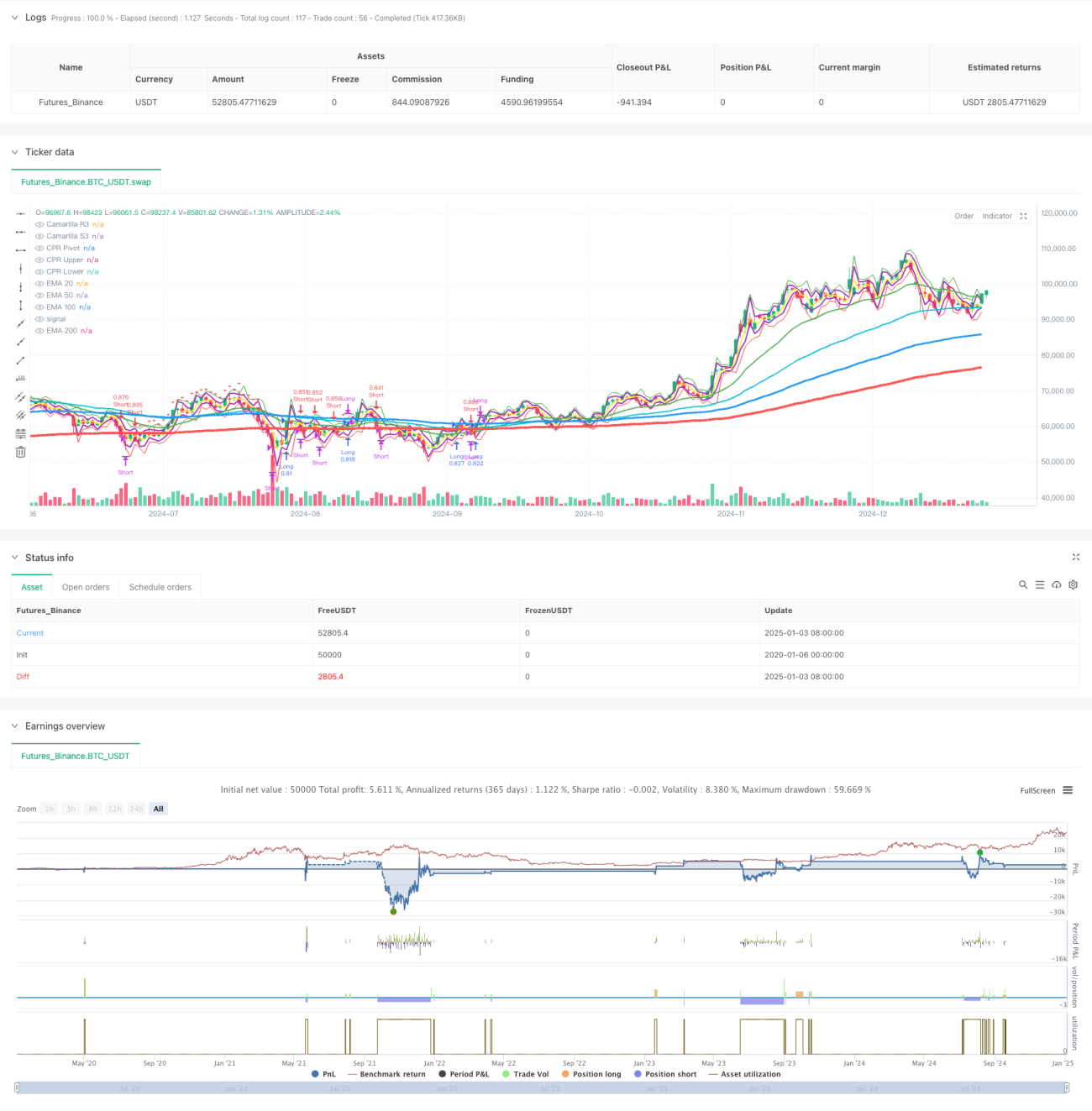

Esta estratégia é um sistema de negociação de acompanhamento de tendência que combina múltiplas médias móveis exponenciais (EMA), níveis de suporte e resistência de Camarilla e a faixa de pivô central (CPR). A estratégia identifica tendências de mercado e oportunidades de negociação potenciais analisando a relação entre o preço e várias médias móveis, bem como importantes faixas de preço. O sistema adota medidas rigorosas de gestão de capital e controle de risco, incluindo tamanho de posição percentual e mecanismos diversificados de saída.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes componentes principais:

- Sistema de múltiplas médias móveis (EMA20/50/100/200) usado para confirmar a direção e intensidade da tendência.

- Níveis de suporte e resistência de Camarilla (R3/S3) usados para identificar níveis de preço-chave.

- Faixa de pivô central (CPR) usada para determinar a faixa de negociação intradiária.

- Sinais de entrada baseados no cruzamento do preço com a EMA200 e na confirmação pela EMA20.

- Estratégias de saída incluem dois modos: pontos fixos e movimento percentual.

- O sistema de gestão de capital ajusta dinamicamente o tamanho da posição com base no tamanho da conta.

Vantagens da Estratégia

- A combinação de múltiplas dimensões de indicadores técnicos fornece sinais de negociação mais confiáveis.

- Mecanismos flexíveis de saída se adaptam a diferentes condições de mercado.

- Sistema completo de gestão de capital controla o risco de forma eficaz.

- Característica de acompanhamento de tendências ajuda a capturar grandes movimentos.

- Componentes visuais facilitam a compreensão da estrutura do mercado pelos traders.

Riscos da Estratégia

- Pode gerar sinais falsos em mercados laterais.

- Múltiplos indicadores podem causar atraso nos sinais de negociação.

- Pontos de saída fixos podem ter desempenho insatisfatório em mercados de alta volatilidade.

- Requer uma quantidade maior de capital para suportar drawdowns.

- Custos de transação podem impactar a lucratividade geral da estratégia.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade para ajustar dinamicamente os parâmetros de entrada e saída.

- Adicionar módulo de reconhecimento do estado do mercado para se adaptar a diferentes condições de mercado.

- Otimizar o sistema de gestão de capital, incluindo gestão dinâmica de posições.

- Adicionar filtro de horário de negociação para melhorar a qualidade dos sinais.

- Considerar a incorporação de análise de volume para aumentar a confiabilidade dos sinais.

Resumo

Esta estratégia constrói um sistema de negociação completo integrando várias ferramentas clássicas de análise técnica. As vantagens do sistema residem na análise multidimensional do mercado e na gestão rigorosa de risco, mas também é necessário prestar atenção à adaptabilidade a diferentes condições de mercado. Com a otimização e melhoria contínuas, a estratégia tem potencial para aumentar a lucratividade, mantendo a estabilidade.

- 1