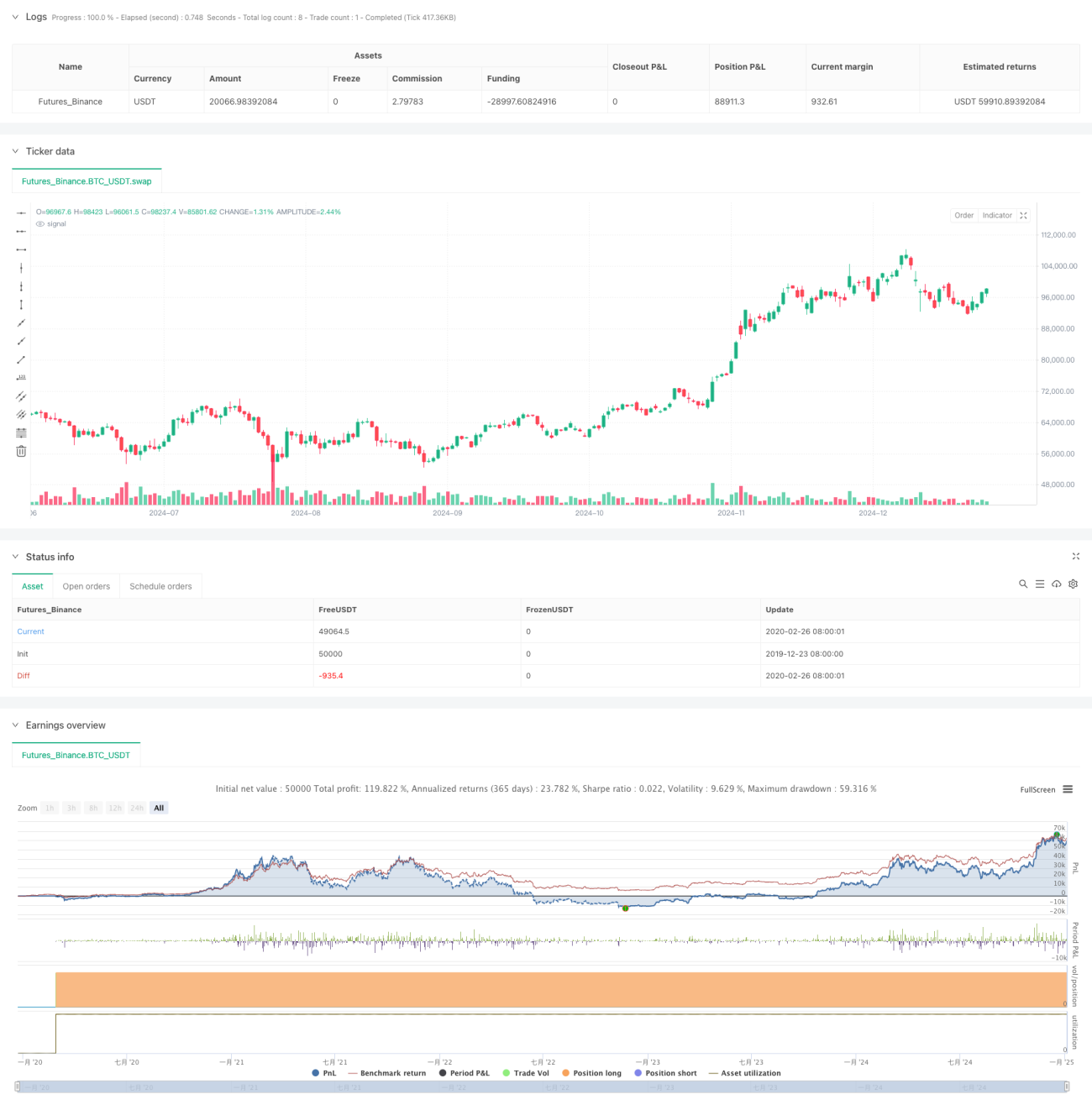

Visão Geral

Esta estratégia é um sistema de negociação avançado baseado em níveis de suporte e resistência, combinando canais de tendência dinâmicos e funcionalidades de gerenciamento de risco. A estratégia identifica níveis-chave de suporte e resistência analisando os pontos mais altos e mais baixos das oscilações de preço dentro de um período de retrospectiva específico, e utiliza parâmetros de largura de canal para construir um intervalo de negociação dinâmico, fornecendo aos traders uma visão clara da estrutura do mercado e sinais de negociação precisos.

Princípio da Estratégia

A lógica central da estratégia contém os seguintes elementos-chave:

- O cálculo dos níveis de suporte e resistência é baseado nos preços mínimos e máximos dentro do período de retrospectiva definido pelo usuário

- Através de parâmetros percentuais, define-se uma largura de canal dinâmica, construindo canais superior e inferior com base nos níveis de suporte e resistência

- Quando o preço se aproxima do nível de suporte (distância de até 1% do suporte), um sinal de compra é gerado

- O sistema calcula automaticamente os níveis de stop loss e take profit com base no percentual definido pelo usuário

- As negociações são executadas apenas dentro do período de backtesting especificado

- A relação risco-retorno é calculada e exibida em tempo real, ajudando o trader a avaliar o potencial de ganho versus risco de cada operação

Vantagens da Estratégia

- Alta adaptabilidade: os níveis de suporte e resistência se ajustam dinamicamente conforme as mudanças do mercado, adaptando-se a diferentes ambientes

- Gerenciamento de risco completo: integra cálculos e exibição visual de stop loss, take profit e relação risco-retorno

- Sinais de negociação claros: fornece sinais de entrada objetivos, reduzindo a influência de julgamentos subjetivos

- Visualização excelente: exibe intuitivamente vários níveis de preço através de linhas e rótulos de diferentes cores

- Parâmetros flexíveis e ajustáveis: permite que o usuário ajuste os parâmetros de acordo com seu estilo pessoal de negociação e as características do mercado

Riscos da Estratégia

- Risco de volatilidade do mercado: em mercados de alta volatilidade, pode gerar sinais de negociação em excesso

- Risco de falso rompimento: o preço próximo ao suporte pode apresentar um falso rompimento, gerando sinais errôneos

- Sensibilidade a parâmetros: as configurações do período de retrospectiva e da largura do canal impactam significativamente o desempenho da estratégia

- Limitação de direção de negociação: atualmente, a estratégia só suporta operações de compra, podendo perder oportunidades de venda

- Dependência temporal: a eficácia da estratégia está limitada ao período de backtesting especificado

Direções para Otimização da Estratégia

- Adicionar filtro de tendência: introduzir médias móveis ou indicadores de momentum para filtrar sinais contrários à tendência

- Complementar a direção de negociação: adicionar lógica de venda a descoberto para aumentar a abrangência da estratégia

- Otimizar a geração de sinais: combinar indicadores de volume para validar a eficácia dos rompimentos de preço

- Stop loss dinâmico: ajustar a distância do stop loss com base no ATR ou na volatilidade

- Adicionar gerenciamento de posição: ajustar dinamicamente o tamanho da posição com base na relação risco-retorno e na volatilidade do mercado

Resumo

Esta estratégia, ao combinar conceitos-chave da análise técnica — níveis de suporte e resistência e canais de tendência — constrói um sistema de negociação logicamente sólido e com risco controlado. Suas vantagens residem na alta adaptabilidade e no gerenciamento de risco completo, mas ainda requer que o trader ajuste os parâmetros com cuidado, de acordo com as condições do mercado e sua tolerância pessoal ao risco. Seguindo as direções de otimização sugeridas, a estratégia tem espaço para evoluir ainda mais, podendo se tornar um sistema de negociação mais abrangente e robusto.

- 1