Estratégia de Cruzamento de Períodos entre Média Móvel Exponencial e Volume Acumulado na Teoria de Negociação Dinâmica

Visão Geral

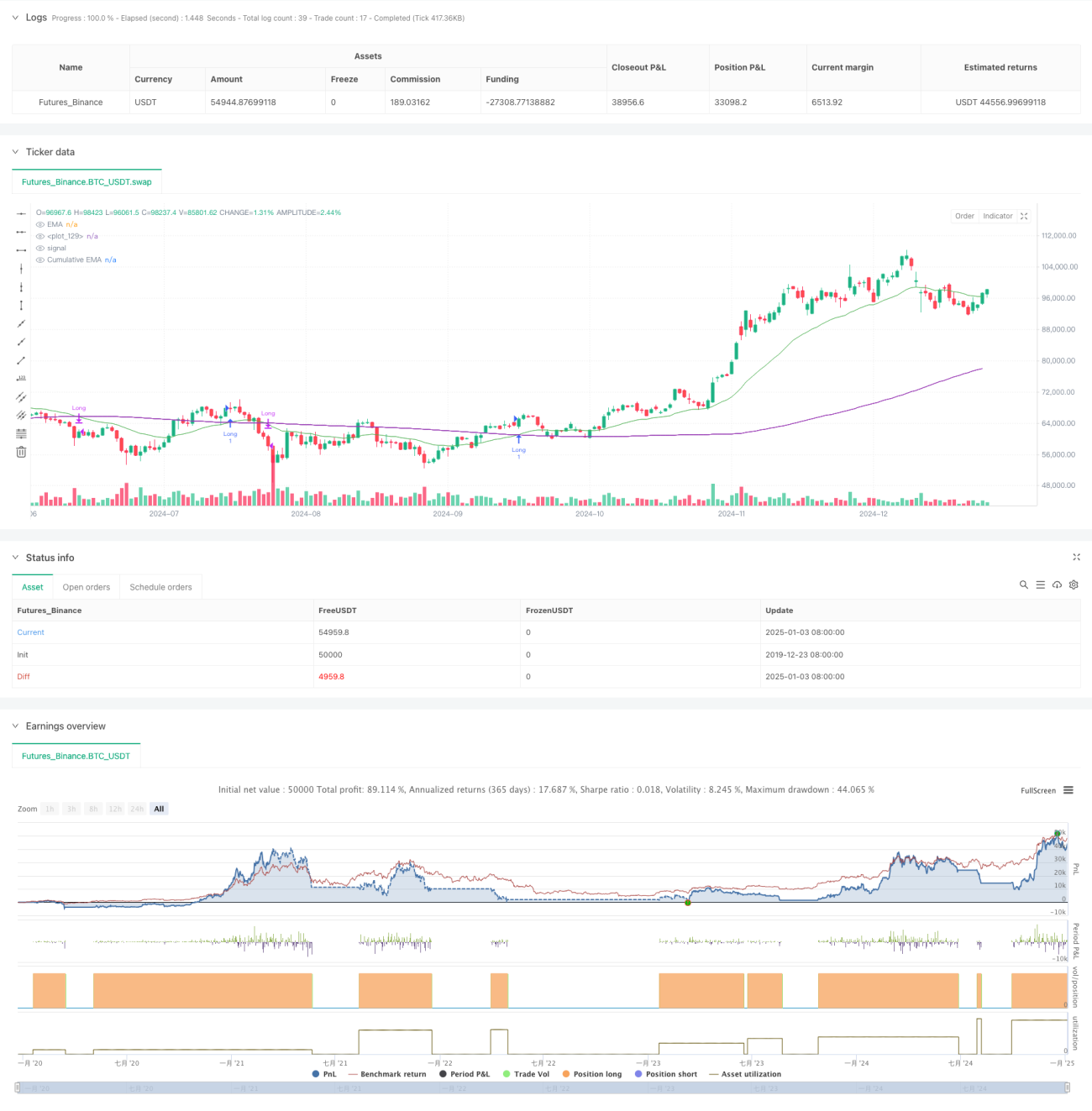

Esta estratégia é um sistema de negociação que combina a Média Móvel Exponencial (EMA) e o Período de Volume Acumulado (CVP). Ela captura pontos de virada de tendência do mercado através do cruzamento da média móvel exponencial do preço com o preço ponderado pelo volume acumulado. A estratégia incorpora um filtro de tempo para restringir os períodos de negociação e suporta o fechamento automático de posições ao final do período. Ela oferece duas formas diferentes de saída: saída por cruzamento reverso e saída por CVP personalizada, proporcionando grande flexibilidade e adaptabilidade.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes cálculos principais:

- Calcular o preço médio ponderado (AVWP): multiplicar a média aritmética dos preços máximo, mínimo e de fechamento pelo volume.

- Calcular o valor do Período de Volume Acumulado: somar os preços ponderados pelo volume dentro de um período definido e dividir pelo volume acumulado.

- Calcular a EMA do preço de fechamento e a EMA do CVP separadamente.

- Quando a EMA do preço cruza para cima a EMA do CVP, gera-se um sinal de compra; quando cruza para baixo, gera-se um sinal de venda.

- O sinal de saída pode ser um sinal de cruzamento reverso ou um cruzamento baseado em um período CVP personalizado.

Vantagens da Estratégia

- Sistema de sinal robusto: combina informação de tendência de preço e volume, permitindo uma avaliação mais precisa da dinâmica do mercado.

- Alta adaptabilidade: os períodos da EMA e do CVP podem ser ajustados para se adequar a diferentes condições de mercado.

- Gerenciamento de risco completo: o filtro de tempo integrado evita operações em períodos inadequados.

- Mecanismo de saída flexível: oferece duas formas de saída, permitindo escolher a mais adequada conforme as características do mercado.

- Boa visualização: a estratégia fornece uma interface gráfica clara, com marcadores de sinal e preenchimento de áreas de tendência.

Riscos da Estratégia

- Risco de lag: a EMA possui inerentemente um certo atraso, podendo atrasar ligeiramente os momentos de entrada e saída.

- Risco de mercado lateral: pode gerar sinais falsos em mercados com movimento lateral e volatilidade baixa.

- Sensibilidade a parâmetros: diferentes combinações de parâmetros podem levar a grandes variações no desempenho da estratégia.

- Risco de liquidez: em mercados com baixa liquidez, o cálculo do CVP pode ser menos preciso.

- Dependência de fuso horário: a estratégia usa o horário de Nova York como filtro de tempo, sendo necessário atentar às diferenças nos horários de negociação de diferentes mercados.

Direções de Otimização da Estratégia

- Introduzir filtro de volatilidade: ajustar os parâmetros da estratégia com base na volatilidade do mercado para melhorar a adaptabilidade.

- Otimizar o filtro de tempo: adicionar múltiplas janelas de tempo para controlar os períodos de negociação de forma mais refinada.

- Adicionar avaliação de qualidade do volume: incorporar indicadores de análise de volume para filtrar sinais de baixa qualidade.

- Ajuste dinâmico de parâmetros: desenvolver um sistema de parâmetros adaptativos que ajuste automaticamente os períodos EMA e CVP conforme as condições de mercado.

- Adicionar indicador de sentimento do mercado: combinar outros indicadores técnicos para confirmar os sinais de negociação.

Resumo

Esta é uma estratégia de negociação quantitativa com estrutura completa e lógica clara. Ao combinar as vantagens da EMA e do CVP, cria-se um sistema que tanto captura tendências quanto foca no controle de risco. A estratégia é altamente customizável e adequada para uso em diferentes ambientes de mercado. Com a implementação das sugestões de otimização, o desempenho da estratégia tem potencial para ser ainda mais aprimorado.

- 1