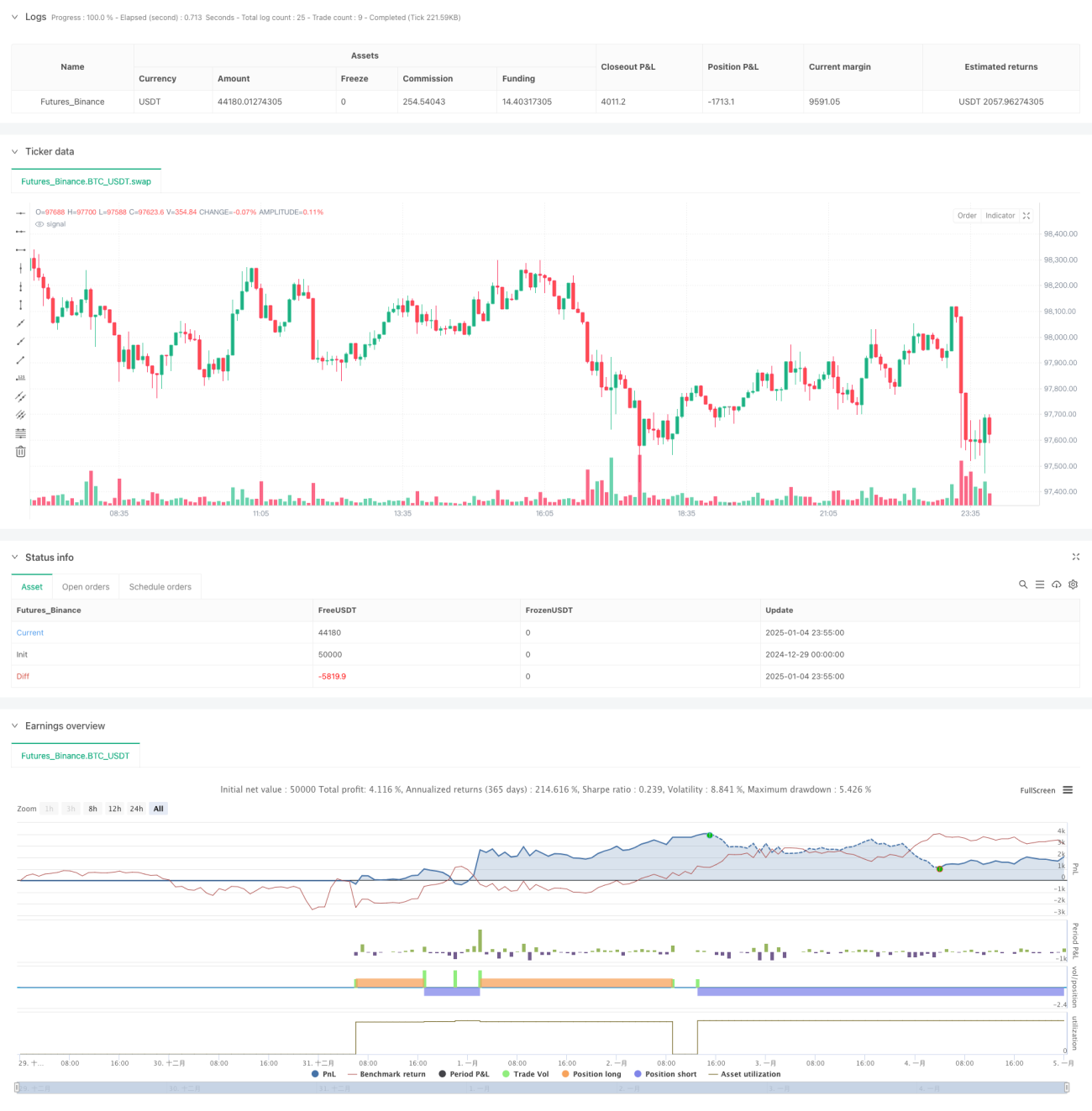

Visão Geral

Esta estratégia é um sistema de negociação de análise técnica dupla baseado em RSI (Índice de Força Relativa) e CCI (Índice de Canal de Commodities). Ela combina os sinais de sobrecompra e sobrevenda desses dois indicadores clássicos, juntamente com uma relação risco-retorno e stop loss fixo, para construir uma estrutura completa de tomada de decisão de negociação. O núcleo da estratégia reside em aumentar a confiabilidade dos sinais de negociação por meio da confirmação cruzada de indicadores duplos, ao mesmo tempo que incorpora mecanismos robustos de gestão de risco.

Princípios da Estratégia

A estratégia opera com base nos seguintes princípios centrais:

- Utiliza o RSI de 14 períodos e o CCI de 20 períodos como base para a geração de sinais.

- Condições para disparo de sinais de entrada:

- Entrada Longa: RSI abaixo de 20 (sobrevendido) e CCI abaixo de -200.

- Entrada Curta: RSI acima de 80 (sobrecomprado) e CCI acima de 200.

- Design de Gestão de Risco:

- Adota um stop loss percentual fixo (padrão de 1%).

- Calcula automaticamente a posição de take profit com base na relação risco-retorno (padrão de 2,0).

- Sistema de Visualização:

- Marca os pontos de sinal de compra e venda no gráfico.

- Desenha linhas de referência de stop loss e take profit.

Vantagens da Estratégia

- Alta Confiabilidade de Sinal: O mecanismo de confirmação dupla do RSI e CCI filtra efetivamente sinais falsos.

- Controle de Risco Robusto: Integra mecanismos duplos de proteção com stop loss fixo e take profit dinâmico.

- Parâmetros Flexíveis e Ajustáveis: Os principais parâmetros dos indicadores podem ser otimizados para diferentes características de mercado.

- Feedback Visual Claro: Os sinais de negociação e as posições de gestão de risco são exibidos de forma intuitiva.

- Alto Grau de Automação: Desde a geração de sinais até a gestão de posições, tudo é executado automaticamente.

Riscos da Estratégia

- Atraso de Sinal: Os indicadores técnicos possuem inerentemente algum atraso, podendo perder os melhores pontos de entrada.

- Inadequação em Mercados Laterais: Pode gerar muitos sinais falsos em mercados oscilantes.

- Risco de Stop Loss Fixo: Um percentual de stop loss uniforme pode não ser adequado para todas as condições de mercado.

- Dependência de Parâmetros: A dependência excessiva de parâmetros predefinidos pode levar a um desempenho impreciso quando as condições de mercado mudam.

Soluções:

- Ajustar parâmetros dinamicamente com base na volatilidade do mercado.

- Adicionar um filtro de tendência para reduzir sinais falsos em mercados laterais.

- Introduzir um mecanismo de stop loss adaptativo.

Direções de Otimização da Estratégia

- Introduzir Indicadores de Volatilidade:

- Utilizar indicadores como ATR para ajustar dinamicamente a distância do stop loss.

- Ajustar os limiares de disparo do RSI e CCI com base na volatilidade.

- Adicionar Mecanismo de Confirmação de Tendência:

- Adicionar uma média móvel como filtro de tendência.

- Introduzir indicadores de força de tendência para otimizar o timing de entrada.

- Aprimorar a Gestão de Risco:

- Implementar o cálculo dinâmico da relação risco-retorno.

- Adicionar um mecanismo de take profit parcial.

- Otimizar a Geração de Sinais:

- Adicionar um mecanismo de confirmação de volume.

- Introduzir análise de estrutura de preços.

Resumo

Este é um sistema de negociação completo que combina indicadores técnicos clássicos com conceitos modernos de gestão de risco. O mecanismo de confirmação de indicadores duplos aumenta a confiabilidade dos sinais e, em conjunto com medidas rigorosas de controle de risco, forma uma estratégia de negociação logicamente sólida e prática. Embora tenha certas limitações, através de otimização e aprimoramento contínuos, esta estratégia possui boas perspectivas de aplicação prática. A otimização contínua em áreas como percepção de volatilidade, confirmação de tendência e gestão de risco aumentará ainda mais a estabilidade e a praticidade da estratégia.

- 1