Estratégia de Trading Quantitativo de Rastreamento Dinâmico de Tendência com Cruzamento de Duas Médias Móveis

Visão Geral

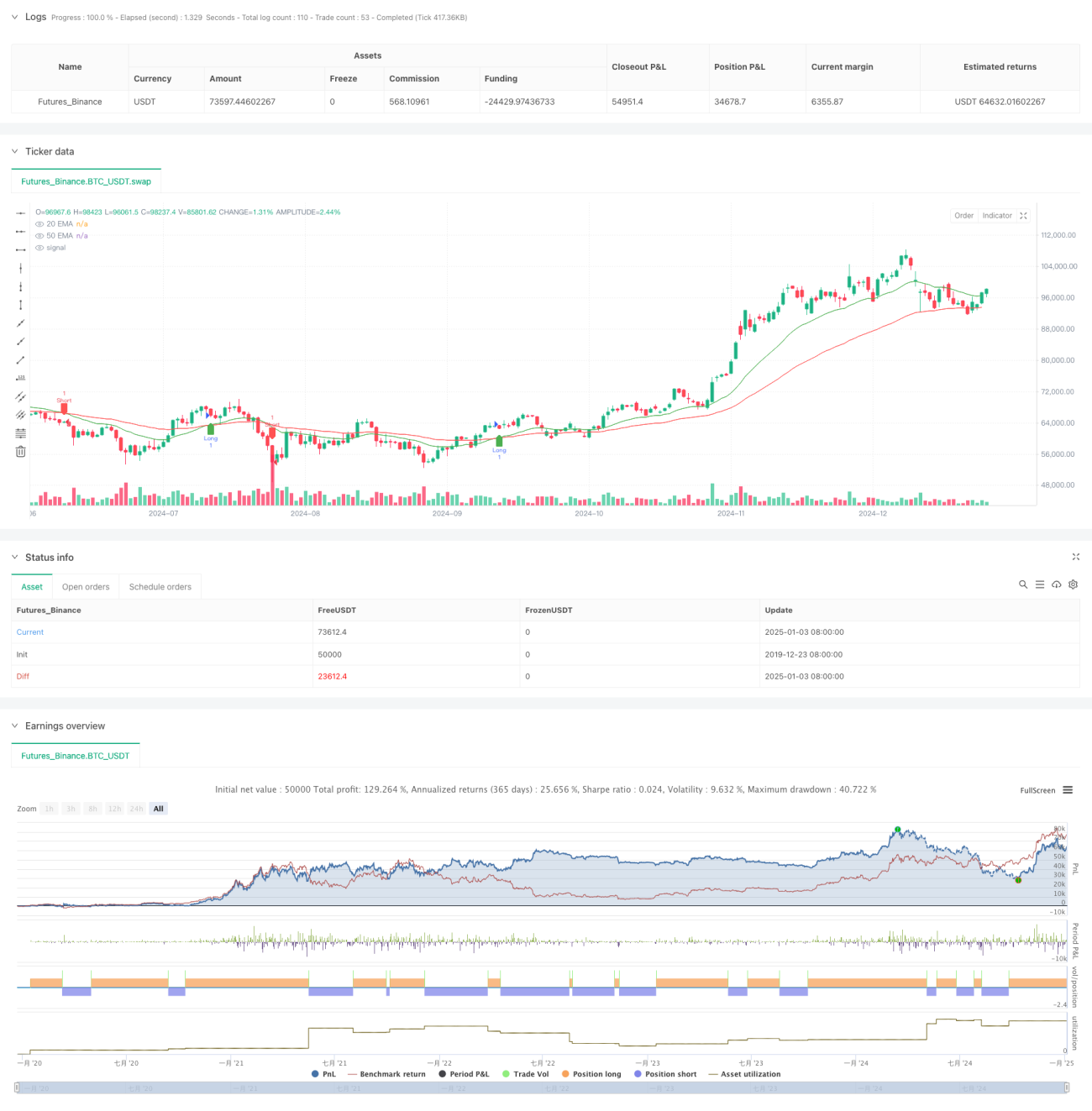

Esta estratégia é um sistema dinâmico de acompanhamento de tendências baseado no cruzamento de duas médias móveis. Ela identifica mudanças de tendência no mercado através do cruzamento entre a Média Móvel Exponencial (EMA) de curto prazo de 20 dias e a Média Móvel Exponencial (EMA) de longo prazo de 50 dias, executando automaticamente operações de compra e venda. A estratégia utiliza métodos de análise técnica consolidados, combinando características de acompanhamento de tendências e gestão dinâmica de posições, sendo adequada para ambientes de mercado com alta volatilidade.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza duas médias móveis exponenciais (EMA) de diferentes períodos, 20 e 50 dias, como indicadores de julgamento de tendência.

- Quando a EMA de curto prazo (20 dias) cruza para cima a EMA de longo prazo (50 dias), o sistema gera um sinal de compra (long).

- Quando a EMA de curto prazo (20 dias) cruza para baixo a EMA de longo prazo (50 dias), o sistema gera um sinal de venda (short).

- Acompanha dinamicamente o estado da posição através da variável

position, garantindo a precisão da gestão de posição. - Quando ocorre o sinal de cruzamento, o sistema fecha automaticamente a posição existente e abre uma nova posição.

Vantagens da Estratégia

- Alta clareza dos sinais: O mecanismo de julgamento baseado no cruzamento de médias móveis é simples e intuitivo, dificilmente gerando sinais falsos.

- Sistema de controle de risco completo: Utiliza um mecanismo de gestão dinâmica de posições, capaz de responder rapidamente às mudanças do mercado.

- Ampla adaptabilidade: A estratégia pode ser aplicada a diferentes ambientes de mercado e instrumentos de negociação.

- Alta eficiência de execução: A negociação programada garante uma execução rápida após a geração do sinal.

- Facilidade de backtest: Possui uma estrutura de backtest completa integrada, facilitando a otimização e validação da estratégia.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais (congestionados), pode gerar sinais falsos de rompimento com frequência.

- Risco de slippage: Durante oscilações bruscas do mercado, pode haver slippage significativo nas ordens executadas.

- Risco de atraso: O próprio indicador EMA possui certa defasagem, o que pode resultar em pontos de entrada não ideais.

- Risco de gestão de capital: A estratégia não possui mecanismos de stop loss e gestão de capital, necessitando de aperfeiçoamento adicional.

- Risco sistêmico: Durante volatilidades extremas do mercado, pode estar sujeita a riscos sistêmicos.

Direções de Otimização da Estratégia

- Introduzir um filtro de volatilidade para reduzir sinais falsos em mercados laterais.

- Adicionar mecanismos adaptativos de stop loss e take profit para aumentar a segurança do capital.

- Otimizar os parâmetros dos períodos das médias móveis para melhor adaptação a diferentes ambientes de mercado.

- Adicionar um mecanismo de confirmação de volume para aumentar a confiabilidade dos sinais.

- Introduzir um sistema de gestão dinâmica de posições para otimizar a eficiência do uso do capital.

Resumo

Esta estratégia é uma implementação moderna de um sistema clássico de acompanhamento de tendências. Através da negociação programada, a estratégia tradicional de cruzamento de duas médias móveis foi sistematizada e padronizada. Embora existam alguns riscos inerentes, através de otimização e aperfeiçoamento contínuos, a estratégia apresenta boas perspectivas de aplicação. Recomenda-se realizar otimização de parâmetros e validação por backtest completos antes do uso em ambiente real (ao vivo).

- 1