Visão Geral

Esta estratégia é um sistema de negociação abrangente baseado no Índice de Força Relativa (RSI), Média Móvel (MA) e momentum de preço. A estratégia identifica potenciais oportunidades de negociação monitorando principalmente as mudanças na tendência do RSI, cruzamentos de médias móveis em múltiplos períodos de tempo e mudanças no momentum de preço. A estratégia dá atenção especial à tendência de alta do RSI e à sequência de altas consecutivas nos preços, melhorando a precisão das negociações através de múltiplas confirmações.

Princípios da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes principais:

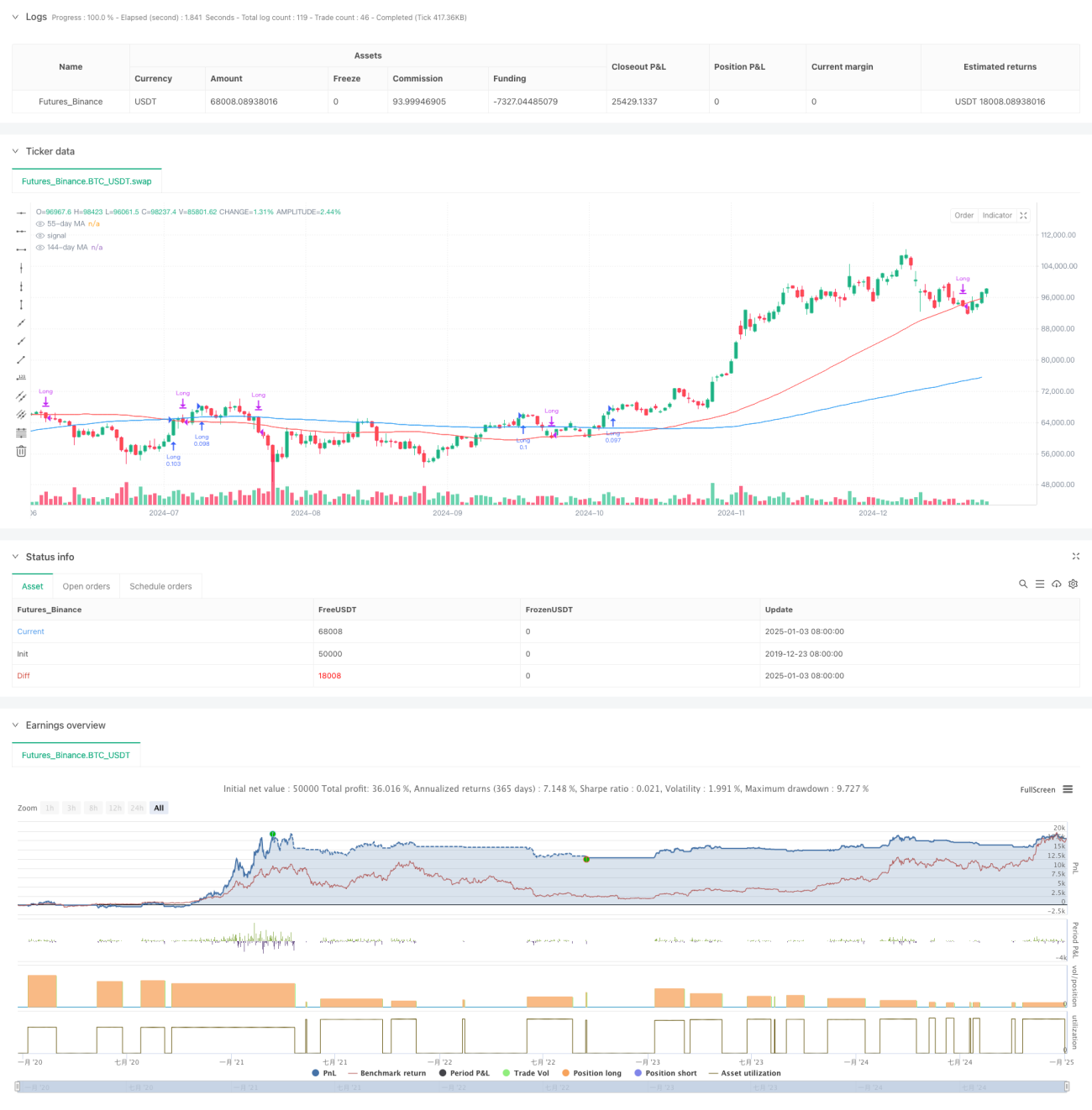

- Análise de tendência do RSI: Utiliza o RSI de período 13 e sua média móvel para confirmar a força do preço.

- Confirmação de momentum de preço: Exige a formação de 3 topos mais altos (Higher Highs) consecutivos para verificar a persistência da tendência de alta.

- Sistema de múltiplas médias móveis: Utiliza as médias móveis de 21, 55 e 144 dias como filtros de tendência.

- Gestão de capital: Utiliza 10% do capital da conta para controle de posição em cada negociação.

As condições de compra devem atender: RSI maior que sua média, formação de topos mais altos consecutivos, RSI mantendo tendência de alta.

As condições de venda incluem: preço abaixo da média móvel de 55 dias ou RSI abaixo da média e preço abaixo da média móvel de 55 dias.

Vantagens da Estratégia

- Mecanismo de múltiplas confirmações: Através da validação múltipla do RSI, momentum de preço e sistema de médias móveis, aumenta a confiabilidade dos sinais de negociação.

- Capacidade de acompanhamento de tendência: A estratégia captura eficazmente as tendências de médio e longo prazo, evitando falsos rompimentos.

- Controle de risco robusto: Gerencia o risco através do controle de posição e condições claras de stop-loss.

- Alta adaptabilidade: Pode ser aplicada a diferentes períodos de tempo e condições de mercado.

- Gestão de capital razoável: Utiliza percentual do capital da conta para controle de posição, evitando o risco de posições fixas.

Riscos da Estratégia

- Risco de defasagem: As médias móveis e o RSI apresentam inerentemente alguma defasagem, podendo causar pequenos atrasos nos momentos de entrada e saída.

- Risco de mercado lateral: Em mercados laterais pode gerar sinais falsos frequentes.

- Risco de perdas consecutivas: Em períodos de mudanças bruscas de mercado, pode enfrentar stops consecutivos.

Soluções:

- Adicionar filtros de ambiente de mercado

- Otimizar parâmetros dos indicadores

- Introduzir mecanismos adaptativos de volatilidade

Direções de Otimização da Estratégia

- Otimização de parâmetros dos indicadores:

- Considerar o uso de períodos adaptativos para o RSI

- Ajustar os parâmetros das médias móveis de acordo com os diferentes ciclos de mercado

- Identificação do ambiente de mercado:

- Introduzir indicadores de volatilidade

- Adicionar filtros de força de tendência

- Aprimoramento do controle de risco:

- Implementar mecanismos de stop-loss dinâmico

- Adicionar gestão de alvo de lucro

- Otimização da gestão de posição:

- Ajustar o tamanho da posição de acordo com a força do sinal

- Implementar mecanismos de construção e redução gradual de posição

Conclusão

Esta estratégia constrói um sistema de negociação relativamente completo através do uso integrado de indicadores de análise técnica e métodos de análise de momentum. As vantagens da estratégia residem no seu mecanismo de múltiplas confirmações e no controle de risco robusto, mas ainda é necessário prestar atenção à adaptabilidade ao ambiente de mercado e à otimização de parâmetros. Através de otimização e aprimoramento contínuos, esta estratégia tem potencial para se tornar um sistema de negociação robusto.

- 1