Estratégia de cruzamento de médias móveis exponenciais com ajuste dinâmico de ATR

Visão Geral

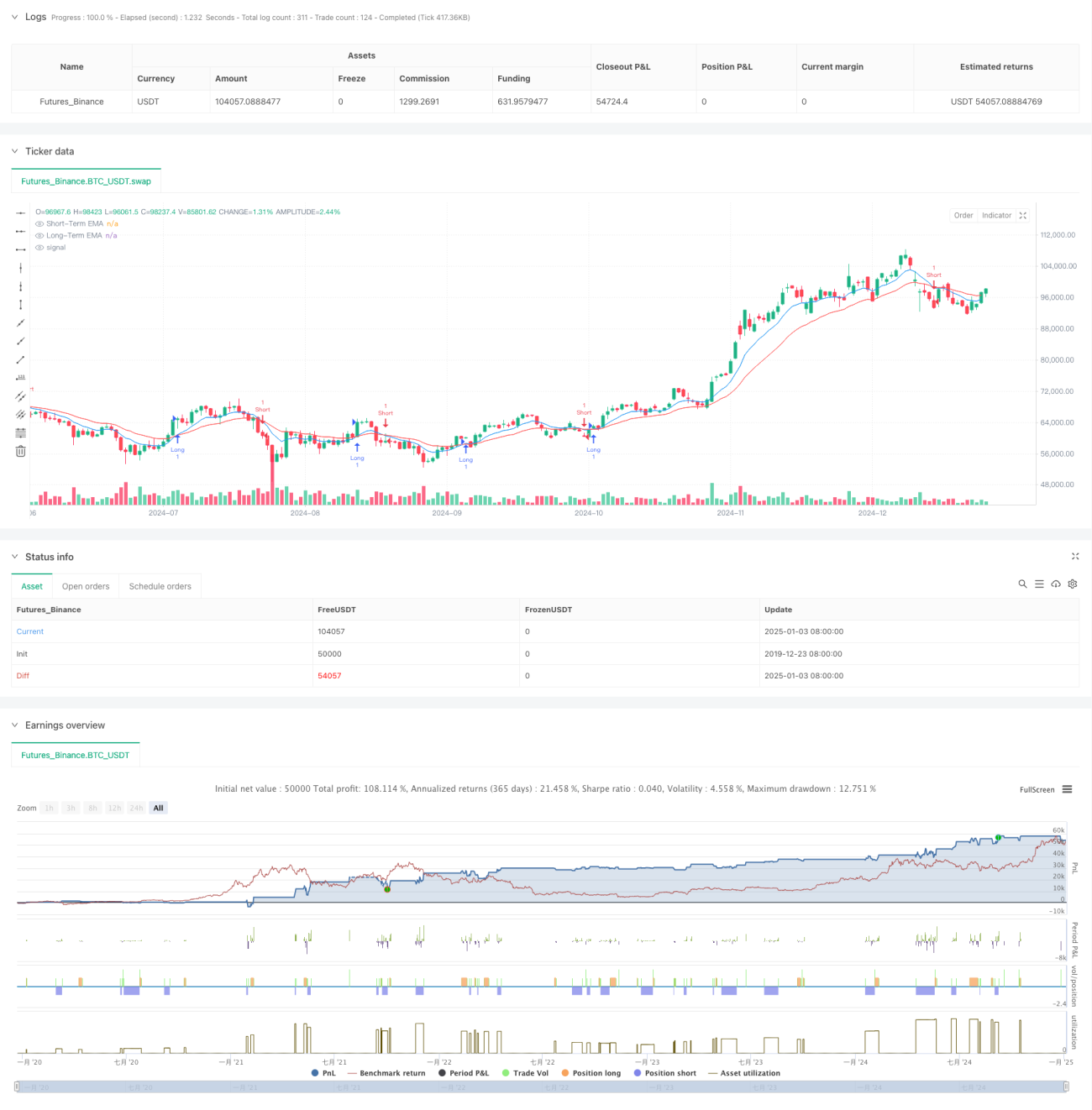

Esta estratégia é um sistema de negociação baseado no cruzamento das médias móveis exponenciais (EMA), combinado com o Average True Range (ATR) para implementar uma gestão de risco dinâmica. A estratégia utiliza duas linhas EMA (curto e longo prazo) para capturar as mudanças de momentum da tendência de preços e utiliza o ATR para definir dinamicamente os níveis de take-profit e stop-loss, permitindo um controle preciso do risco de negociação.

Princípios da Estratégia

A lógica central da estratégia baseia-se nos sinais de cruzamento de duas médias móveis exponenciais de períodos diferentes (9 e 21). Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera-se um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, gera-se um sinal de venda. Para melhor gerenciar o risco, a estratégia introduz um mecanismo dinâmico de take-profit e stop-loss baseado no ATR de 14 períodos. O nível de take-profit é definido como 2 vezes o ATR, e o stop-loss como 1 vez o ATR. Essa configuração garante espaço suficiente para lucros e controla os riscos em tempo hábil.

Vantagens da Estratégia

- Gestão de risco dinâmica: Ajusta dinamicamente os níveis de take-profit e stop-loss através do ATR, permitindo que a estratégia se adapte melhor às mudanças na volatilidade do mercado.

- Capacidade de seguir tendências: O sistema de cruzamento de EMA captura efetivamente as tendências de médio e longo prazo, reduzindo sinais falsos.

- Otimização da relação risco-retorno: A distância do take-profit é o dobro da distância do stop-loss, alinhando-se com o princípio de uma boa relação risco-retorno.

- Alta adaptabilidade: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes condições de mercado, oferecendo forte adaptabilidade.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais ou de range, podem ocorrer sinais falsos de rompimento frequentes, resultando em stop-loss consecutivos.

- Risco de slippage: Durante alta volatilidade, o preço real de execução pode desviar significativamente do preço no momento do sinal.

- Sensibilidade a parâmetros: A escolha dos períodos da EMA tem um impacto significativo no desempenho da estratégia, e diferentes ambientes de mercado podem exigir diferentes configurações de parâmetros.

Direções de Otimização da Estratégia

- Introduzir filtro de tendência: Adicionar médias móveis de período mais longo ou o indicador ADX para filtrar a força da tendência, negociando apenas em ambientes de tendência forte.

- Otimizar gestão de posição: Ajustar dinamicamente o tamanho da posição com base no valor do ATR, reduzindo a posição em momentos de alta volatilidade.

- Adicionar filtro de tempo: Incluir um filtro de horário de negociação para evitar negociar durante períodos de baixa liquidez.

Resumo

Esta estratégia, ao combinar o clássico sistema de cruzamento de EMA com a gestão de risco dinâmica do ATR, alcança um sistema de negociação relativamente completo. A principal vantagem da estratégia reside na sua capacidade de gestão de risco dinâmica e nas boas características de seguimento de tendências. Através das direções de otimização sugeridas, a estratégia ainda tem espaço para melhorias adicionais. Ao aplicar em tempo real, recomenda-se realizar backtests completos e otimização de parâmetros, ajustando conforme as características específicas do mercado.

- 1