Estratégia de Arbitragem de Acompanhamento de Tendência Dinâmica Baseada na Força Relativa e no RSI

Visão Geral

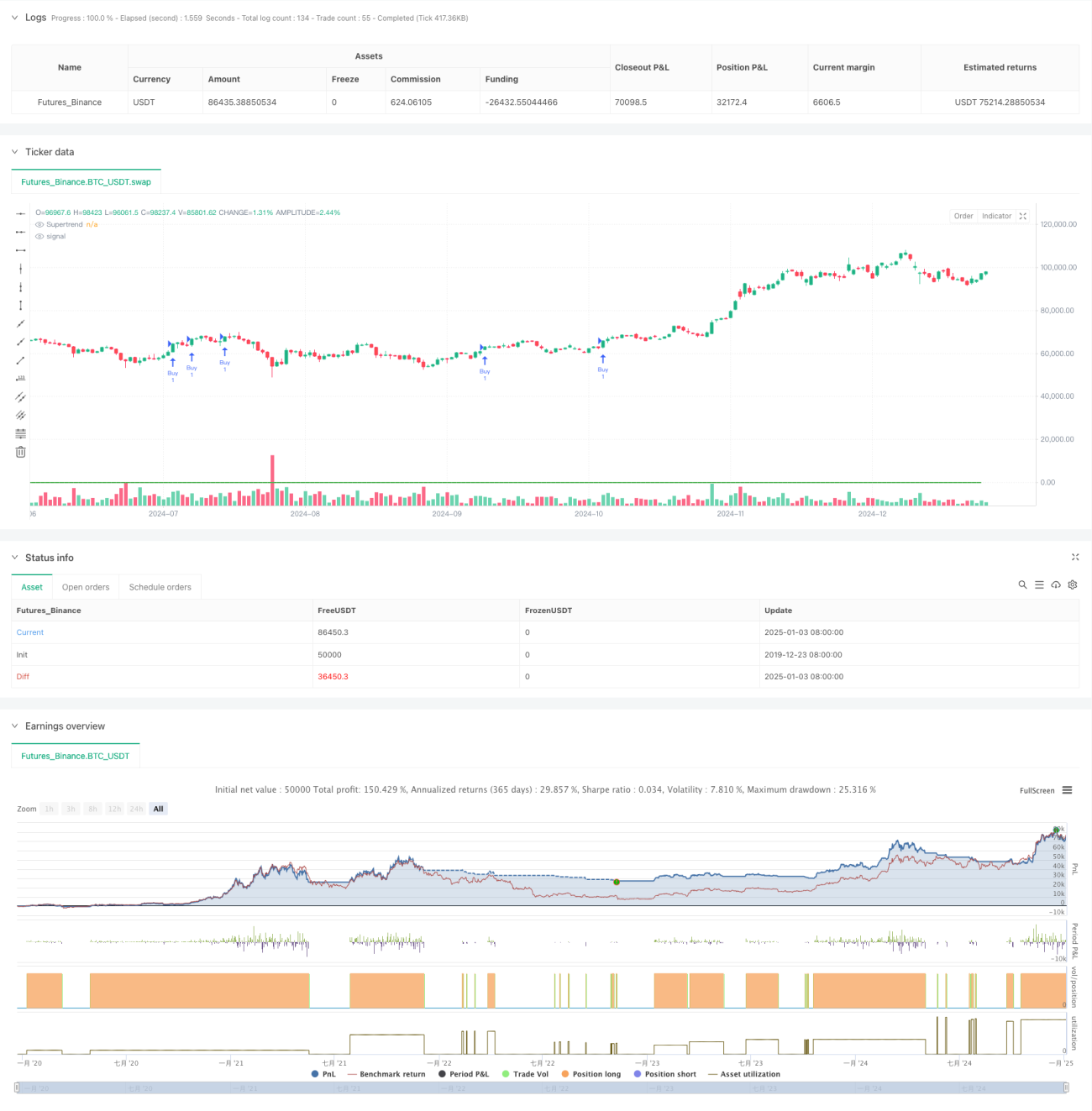

Esta estratégia é uma estratégia de acompanhamento de tendência baseada nos indicadores Supertrend, Força Relativa (RS) e Índice de Força Relativa (RSI). Ao combinar estes três indicadores técnicos, a estratégia entra no mercado quando a tendência está clara e define um stop loss dinâmico para controlar o risco. O principal objetivo é capturar tendências de alta com preços em forte valorização, ao mesmo tempo que utiliza o RSI para confirmar a continuidade da tendência.

Princípio da Estratégia

A estratégia utiliza um mecanismo de filtragem tripla para determinar os sinais de negociação:

- Utiliza o indicador Supertrend para avaliar a tendência geral. Quando a direção do indicador é ascendente, considera-se uma tendência de alta.

- Calcula o valor da Força Relativa (RS), que representa a posição percentual do preço atual dentro da faixa de máximos e mínimos dos últimos 55 períodos, para medir a força do preço.

- Utiliza o RSI para avaliar condições de sobrecompra ou sobrevenda. Quando o RSI é superior a 60, confirma-se o momentum de alta.

A entrada no mercado requer que todas as três condições sejam atendidas simultaneamente: Supertrend ascendente, RS maior que 0 e RSI acima do limiar.

A saída ocorre quando pelo menos dois indicadores emitem sinais contrários. Além disso, é definido um stop loss fixo de 1,1% para gerenciar o risco.

Vantagens da Estratégia

- Múltiplos indicadores técnicos confirmam o sinal, aumentando a confiabilidade das negociações.

- O indicador Supertrend acompanha eficazmente as tendências, reduzindo sinais falsos em mercados laterais.

- O indicador RS captura rapidamente as mudanças na força do preço, melhorando a precisão do momento de entrada.

- O RSI confirma o momentum da tendência, evitando entradas quando a tendência está se enfraquecendo.

- O stop loss fixo estabelece um limite claro de controle de risco.

- A condição de saída é flexível, permitindo uma resposta rápida às mudanças do mercado.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso no sinal, perdendo o melhor momento de entrada.

- Em mercados laterais, pode gerar negociações frequentes, aumentando os custos de transação.

- O stop loss fixo pode ser acionado facilmente em mercados voláteis.

- O RSI pode permanecer em zona de sobrecompra durante tendências fortes, resultando em perda de oportunidades.

- Múltiplas condições de saída podem levar a saídas prematuras de tendências lucrativas.

Direções de Otimização da Estratégia

- Introduzir parâmetros adaptativos dos indicadores, ajustando dinamicamente com base na volatilidade do mercado.

- Adicionar o indicador de volume como confirmação auxiliar, aumentando a confiabilidade dos sinais.

- Projetar um mecanismo de stop loss dinâmico, ajustando a amplitude com base no valor do ATR.

- Otimizar o limiar do RSI, considerando diferentes limiares em diferentes condições de mercado.

- Adicionar um filtro de força da tendência, reduzindo a frequência de negociações em mercados de tendência fraca.

- Considerar a inclusão de um mecanismo de trailing stop para melhor travar os lucros.

Resumo

Esta estratégia constrói um sistema de acompanhamento de tendência relativamente completo ao combinar os três indicadores técnicos Supertrend, RS e RSI. A principal vantagem é o mecanismo de confirmação múltipla que aumenta a confiabilidade das negociações, enquanto um sistema claro de controle de risco oferece proteção. Embora existam alguns riscos potenciais, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia. Esta estratégia é particularmente adequada para ambientes de mercado com tendência clara e pode servir como uma estrutura base para negociações de médio a longo prazo.

- 1