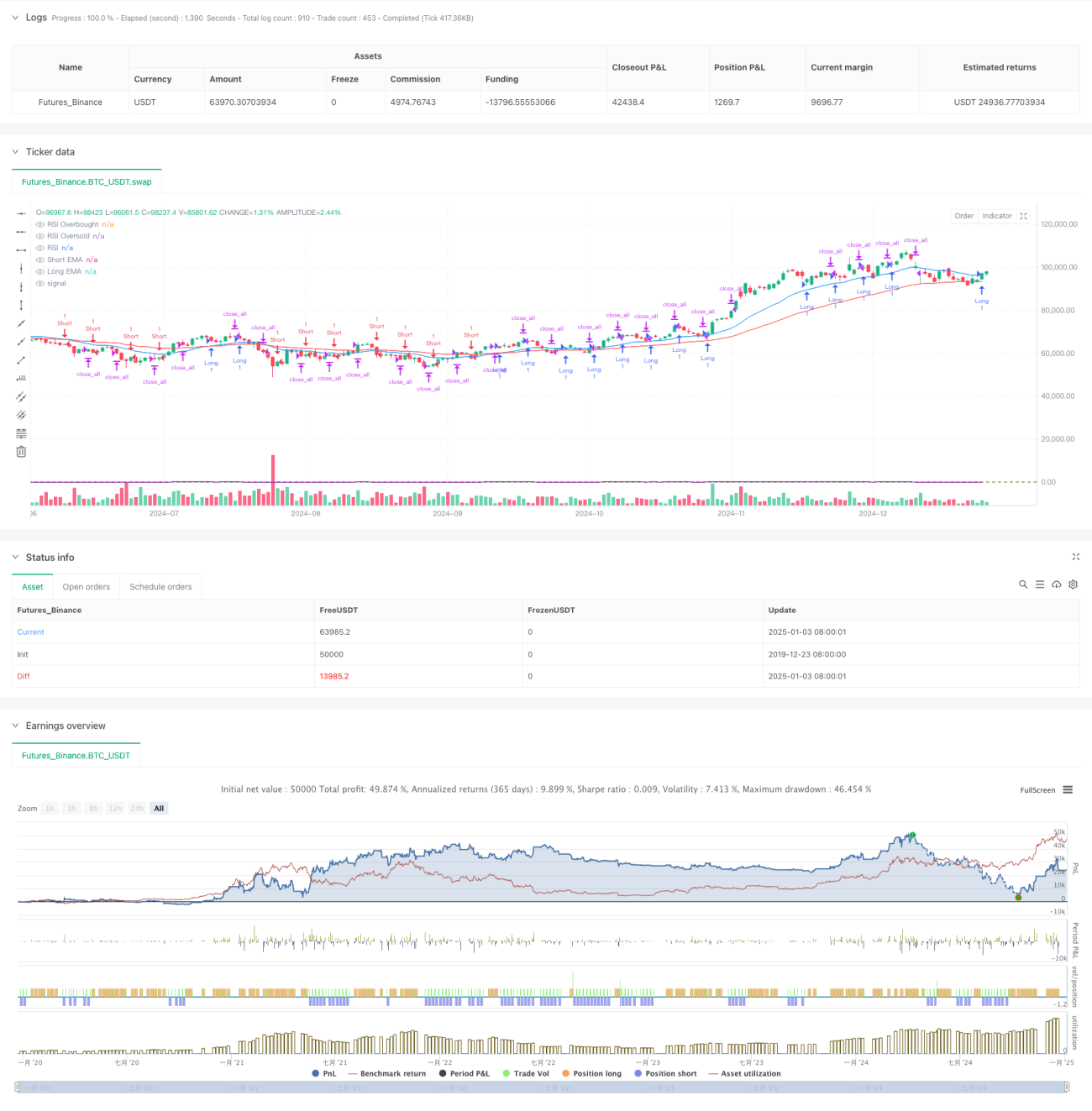

Visão Geral

Esta estratégia é um sistema de negociação de seguimento de tendências baseado em múltiplos indicadores técnicos, combinando médias móveis, RSI (sobrecompra/sobrevenda) e o indicador de volatilidade ATR. Através de uma análise multidimensional do mercado, busca aumentar a taxa de acerto e os lucros das operações. A lógica central da estratégia é confirmar a direção da tendência pelo cruzamento das EMAs de curto e longo prazo, ao mesmo tempo que utiliza o RSI para filtrar falsas rupturas e, por fim, ajusta dinamicamente o tempo de permanência na posição com base no ATR, permitindo um aproveitamento preciso da tendência.

Princípios da Estratégia

A estratégia utiliza duas EMAs de 20 e 50 períodos como principal referência para determinar a tendência. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, confirma-se uma tendência de alta; caso contrário, confirma-se uma tendência de baixa. Com base na confirmação da tendência, o RSI é introduzido para identificar condições de sobrecompra/sobrevenda. Quando o RSI está abaixo de 30 (zona de sobrevenda) e a tendência é de alta, gera-se um sinal de compra (long). Quando o RSI está acima de 70 (zona de sobrecompra) e a tendência é de baixa, gera-se um sinal de venda (short). Ao mesmo tempo, o ATR é usado para medir a volatilidade do mercado; a negociação só é executada quando o ATR é maior que um limiar definido, evitando operar em ambientes de baixa volatilidade.

Vantagens da Estratégia

- A combinação de múltiplos indicadores técnicos fornece sinais de negociação mais confiáveis, reduzindo efetivamente o risco de falsas rupturas.

- O ajuste dinâmico do tempo de permanência na posição através do ATR permite que a estratégia se adapte a diferentes condições de mercado.

- A introdução do RSI ajuda a evitar entrar no mercado em momentos de euforia ou pânico excessivos.

- O design de período de permanência fixo auxilia no controle de risco, evitando posições excessivamente longas.

- A lógica da estratégia é clara e os parâmetros são altamente ajustáveis, facilitando a otimização para diferentes condições de mercado.

Riscos da Estratégia

- Em mercados laterais ou de oscilação, podem ser gerados sinais falsos frequentes, aumentando os custos de negociação.

- O período de permanência fixo pode levar a saídas prematuras durante fortes tendências, perdendo parte das oportunidades de lucro.

- O uso de múltiplos indicadores pode causar atraso nos sinais, comprometendo o timing de entrada.

- Em movimentos rápidos de mercado, a identificação de sobrecompra/sobrevenda pelo RSI pode não ser suficientemente oportuna.

- A definição do limiar do ATR precisa ser constantemente ajustada conforme as condições de mercado, tornando a otimização dos parâmetros desafiadora.

Direções de Otimização da Estratégia

- Introduzir um mecanismo de parâmetros adaptativos, ajustando dinamicamente os períodos das EMAs e os limiares do RSI com base na volatilidade do mercado.

- Adicionar o indicador de volume como confirmação auxiliar, aumentando a confiabilidade dos sinais de negociação.

- Desenvolver um mecanismo de período de permanência dinâmico, ajustando automaticamente o tempo de posição de acordo com a força da tendência.

- Incluir mais indicadores de sentimento do mercado, como MACD ou Bandas de Bollinger, para aumentar a adaptabilidade da estratégia.

- Otimizar os mecanismos de stop loss e take profit, adotando stops móveis para melhorar a rentabilidade.

Conclusão

Esta estratégia constrói um sistema de negociação relativamente completo através da análise integrada de três dimensões: tendência por médias móveis, sobrecompra/sobrevenda pelo RSI e volatilidade pelo ATR. A principal vantagem da estratégia reside na validação cruzada de múltiplos indicadores, que reduz efetivamente o impacto de sinais falsos. Com melhorias nos mecanismos de otimização de parâmetros e controle de risco, a estratégia ainda apresenta um grande potencial de aperfeiçoamento. Recomenda-se que os traders, ao utilizá-la em tempo real, ajustem os parâmetros de acordo com as condições específicas do mercado e implementem rigorosamente as medidas de controle de risco.

- 1