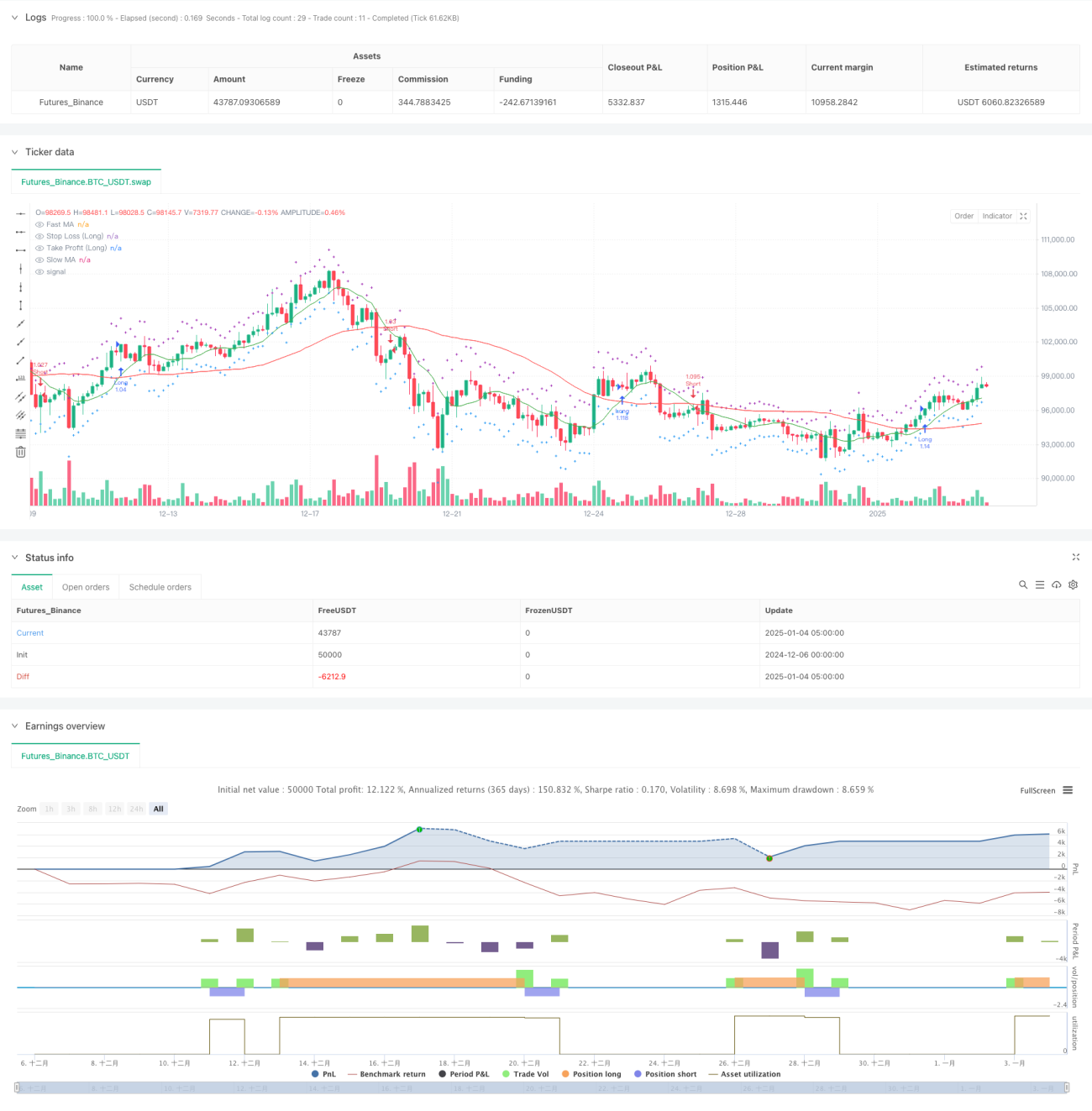

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência que combina sinais de cruzamento de médias móveis com gerenciamento de risco ATR. A estratégia captura tendências de mercado por meio do cruzamento de médias móveis rápidas e lentas, enquanto utiliza o indicador ATR para ajustar dinamicamente os níveis de stop-loss e take-profit, obtendo controle preciso do risco de negociação. A estratégia também inclui um módulo de gerenciamento de capital que pode ajustar automaticamente o tamanho da posição com base no patrimônio da conta e nos parâmetros de risco predefinidos.

Princípios da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

- Sistema de identificação de tendências - usa o cruzamento de médias móveis simples (SMA) de períodos 10 e 50 para determinar a direção da tendência. Quando a média rápida cruza acima da média lenta, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

- Sistema de gerenciamento de risco - utiliza o indicador ATR de 14 períodos multiplicado por um fator de 1,5 para definir stop-loss e take-profit dinâmicos. Este método ajusta automaticamente os parâmetros de controle de risco de acordo com a volatilidade do mercado.

- Sistema de gerenciamento de capital - controla o montante de capital usado em cada negociação definindo a tolerância ao risco (2%) e a proporção de alocação de capital (100%), garantindo a racionalidade do uso do capital.

Vantagens da Estratégia

- Alta adaptabilidade - ajusta dinamicamente os níveis de stop-loss e take-profit através do ATR, permitindo que a estratégia se adapte a diferentes condições de mercado.

- Controle de risco completo - combina controle de risco percentual e stop-loss dinâmico ATR, formando um mecanismo duplo de proteção contra riscos.

- Regras de operação claras - condições de entrada e saída bem definidas, facilitando a execução e o backtesting.

- Gerenciamento de capital científico - através do mecanismo de alocação proporcional, garante que o risco de cada negociação seja controlável.

Riscos da Estratégia

- Risco de mercado lateral - em mercados laterais ou oscilantes, os sinais de cruzamento de médias móveis são frequentes, podendo levar a stops consecutivos.

- Risco de slippage - durante movimentos rápidos do mercado, o preço real de execução pode desviar significativamente do preço do sinal.

- Risco de eficiência de capital - a proporção de alocação de 100% pode tornar o uso do capital menos flexível.

Direções de Otimização da Estratégia

- Adicionar filtro de tendência - pode-se adicionar indicadores de força de tendência como ADX, executando negociações apenas em tendências fortes.

- Otimizar parâmetros das médias móveis - pode-se testar dados históricos para encontrar a combinação ideal de períodos das médias.

- Aprimorar o gerenciamento de capital - recomenda-se adicionar um mecanismo de ajuste dinâmico do tamanho da posição, ajustando automaticamente o tamanho da negociação com base nos lucros/perdas da conta.

- Adicionar filtro de ambiente de mercado - pode-se adicionar indicadores de volatilidade, realizando negociações apenas em condições de mercado adequadas.

Resumo

Esta estratégia captura tendências através do cruzamento de médias móveis, combinado com controle de risco dinâmico ATR, realizando um sistema completo de negociação de acompanhamento de tendência. Suas vantagens estão na adaptabilidade e na capacidade de controle de risco, mas pode ter desempenho inferior em mercados laterais. Através da adição de filtros de tendência e otimização do sistema de gerenciamento de capital, o desempenho geral da estratégia ainda pode ser melhorado.

- 1