Estratégia de negociação de breakout de oscilação com VWAP dinâmico de duplo desvio padrão baseada em estatísticas quantitativas

Visão Geral

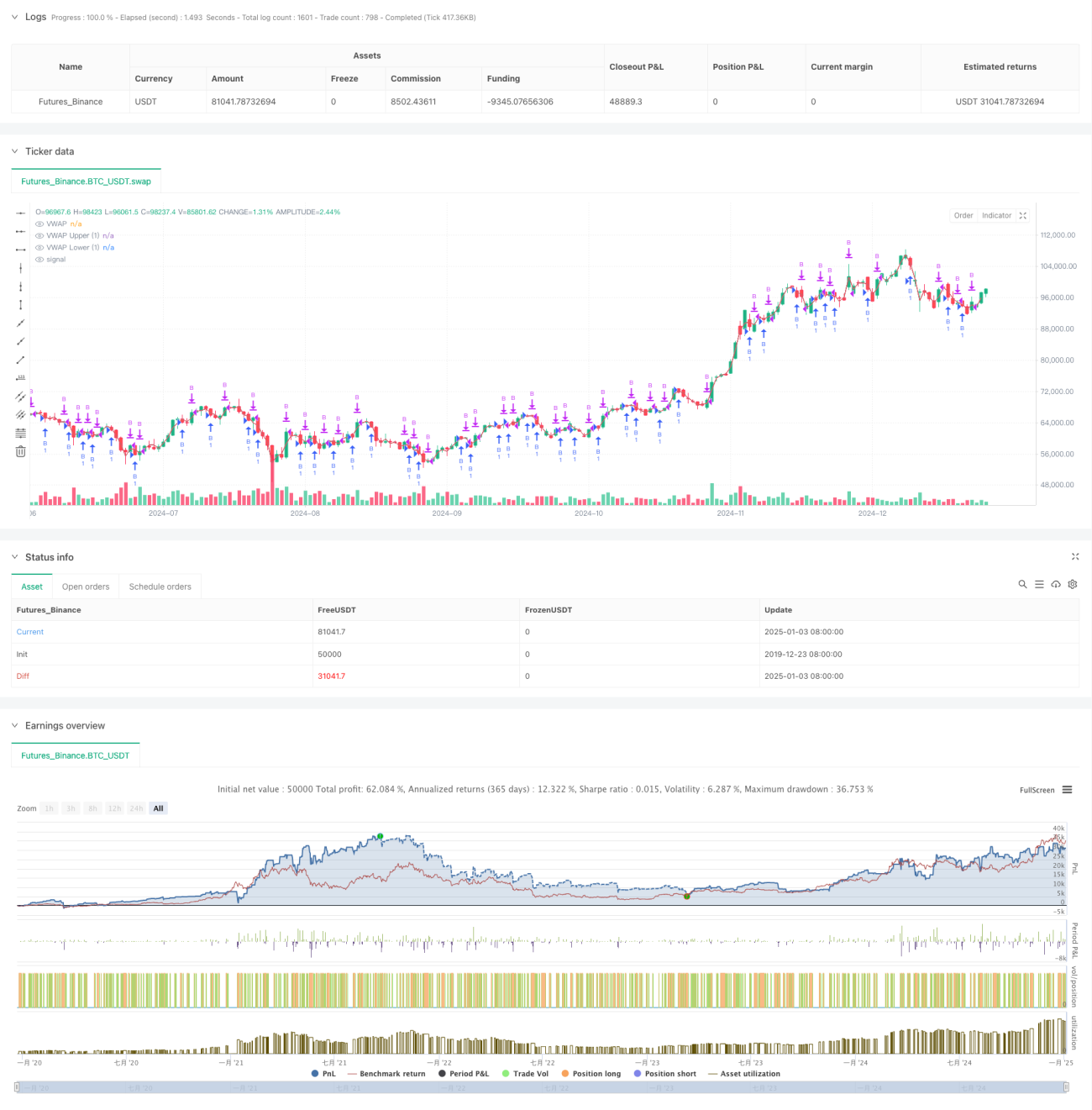

Esta estratégia é uma estratégia de breakout de tendência baseada no VWAP (Preço Médio Ponderado por Volume) e canais de desvio padrão. Ela constrói uma faixa dinâmica de flutuação de preço calculando o VWAP e os canais de desvio padrão superior e inferior, para capturar oportunidades de negociação de breakout de preço para cima. A estratégia depende principalmente do sinal de breakout da banda de desvio padrão para negociar, e define metas de lucro e intervalo entre ordens para controlar o risco.

Princípios da Estratégia

-

Cálculo dos indicadores principais:

- Usar o preço HL2 intradiário e o volume para calcular o VWAP

- Calcular o desvio padrão com base na volatilidade do preço

- Definir canais superior e inferior de 1,28 vezes o desvio padrão

-

Lógica de negociação:

- Condição de entrada: o preço cruza abaixo da banda inferior e depois retorna acima dela

- Condição de saída: atingir a meta de lucro predefinida

- Definir intervalo mínimo entre ordens para evitar negociações frequentes

Vantagens da Estratégia

-

Base estatística

- Referência central de preço baseada no VWAP

- Utilizar desvio padrão para medir a volatilidade

- Ajustar dinamicamente a faixa de negociação

-

Controle de risco

- Definir meta de lucro fixa

- Controlar a frequência de negociação

- Estratégia apenas de compra para reduzir riscos

Riscos da Estratégia

-

Risco de mercado

- Volatilidade intensa pode causar falsos breakouts

- Pontos de reversão de tendência são difíceis de capturar com precisão

- Mercado em queda unilateral aumenta as perdas

-

Risco de parâmetros

- O multiplicador do desvio padrão é sensível

- A definição da meta de lucro precisa de otimização

- O intervalo entre ordens afeta o desempenho dos ganhos

Direções de Otimização

-

Otimização de sinais

- Adicionar filtro de julgamento de tendência

- Combinar confirmação de mudanças no volume

- Adicionar validação de outros indicadores técnicos

-

Otimização de gerenciamento de risco

- Definir stop loss de forma dinâmica

- Ajustar o tamanho da posição de acordo com a volatilidade

- Aprimorar o mecanismo de gerenciamento de ordens

Conclusão

Esta é uma estratégia de negociação quantitativa que combina princípios estatísticos e análise técnica. Através da combinação de VWAP e bandas de desvio padrão, constrói um sistema de negociação relativamente confiável. A principal vantagem da estratégia reside na sua base estatística científica e no mecanismo completo de controle de risco, mas ainda precisa otimizar os parâmetros e a lógica de negociação continuamente na aplicação prática.

- 1