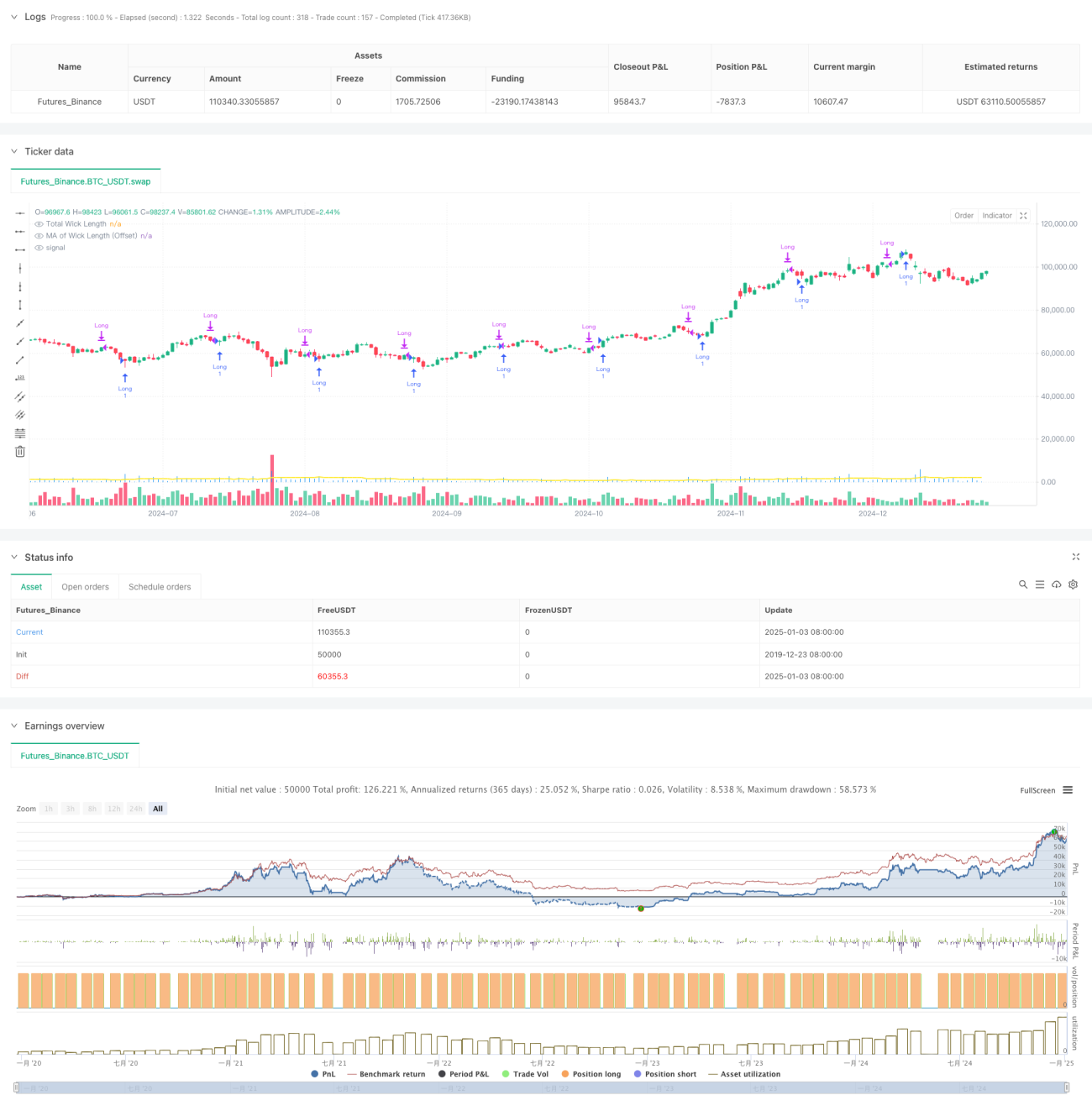

Visão Geral

Esta estratégia é um sistema de negociação quantitativo baseado na análise técnica de velas, que identifica oportunidades potenciais de negociação principalmente através da análise do comprimento total das sombras superior e inferior das velas. O princípio central da estratégia é comparar o comprimento total das sombras calculado em tempo real com uma média móvel ajustada por deslocamento; quando o comprimento da sombra ultrapassa a média móvel, um sinal de compra é gerado. A estratégia incorpora vários tipos de médias móveis, incluindo Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Ponderada (WMA) e Média Móvel Ponderada por Volume (VWMA), oferecendo flexibilidade na escolha de parâmetros para os traders.

Princípio da Estratégia

A lógica central da estratégia envolve os seguintes passos principais:

- Calcular o comprimento das sombras superior e inferior de cada vela: a sombra superior é a diferença entre a máxima e o maior valor entre o fechamento e a abertura; a sombra inferior é a diferença entre o menor valor entre o fechamento e a abertura e a mínima.

- Calcular o comprimento total da sombra: somar os comprimentos das sombras superior e inferior para obter o comprimento total.

- Calcular a média móvel do comprimento da sombra com base no tipo de média móvel selecionado pelo usuário (SMA/EMA/WMA/VWMA).

- Adicionar um deslocamento definido pelo usuário à média móvel.

- Quando o comprimento total da sombra em tempo real ultrapassar a média móvel com deslocamento, um sinal de compra é acionado.

- A posição é automaticamente fechada após um período predefinido de tempo de manutenção.

Vantagens da Estratégia

- Seleção razoável de indicadores técnicos: o comprimento da sombra reflete efetivamente a volatilidade do mercado e a intensidade do movimento de preços, sendo um indicador importante para identificar reversões de tendência.

- Parâmetros flexíveis: oferece várias opções de médias móveis e parâmetros personalizáveis, adaptando-se a diferentes condições de mercado.

- Controle de risco robusto: utiliza um período fixo de manutenção da posição, evitando riscos decorrentes de exposição excessiva.

- Visualização clara: exibe o comprimento da sombra em histograma e a média móvel em gráfico de linha, mostrando os sinais de negociação de forma intuitiva.

- Lógica de cálculo transparente: estrutura de código simplificada, fácil de entender e manter.

Riscos da Estratégia

- Dependência das condições de mercado: em ambientes de baixa volatilidade, os sinais baseados no comprimento da sombra podem não ser suficientemente nítidos, afetando o desempenho da estratégia.

- Sensibilidade a parâmetros: a escolha do período da média móvel, deslocamento e outros parâmetros tem grande impacto no desempenho da estratégia.

- Risco de falso rompimento: pode ocorrer um rompimento de curto prazo no comprimento da sombra seguido por uma rápida reversão, gerando sinais falsos.

- Limitação do período fixo de manutenção: não ajusta dinamicamente o tempo de manutenção da posição com base nas condições de mercado, podendo perder ganhos maiores.

- Negociação unidirecional: suporta apenas operações de compra, não sendo possível lucrar em mercados em queda.

Direções de Otimização da Estratégia

- Introduzir filtro de volatilidade: combinar indicadores como ATR ou volatilidade histórica para operar apenas em condições de volatilidade adequadas.

- Adicionar filtro de tendência: incorporar médias móveis de longo prazo ou indicadores de tendência para negociar na direção da tendência principal.

- Gerenciamento de posição otimizado: introduzir mecanismos dinâmicos de stop-loss e take-profit, ajustando o tempo de manutenção da posição de acordo com a volatilidade do mercado.

- Incluir operações de venda: adicionar a possibilidade de vender a descoberto em condições apropriadas, ampliando as fontes de lucro da estratégia.

- Reforçar a filtragem de sinais: considerar múltiplas dimensões, como volume e sentimento do mercado, para melhorar a qualidade dos sinais.

Resumo

Esta estratégia combina o clássico indicador técnico de comprimento de sombra de velas com métodos modernos de negociação quantitativa, construindo um sistema de negociação lógico e prático. As principais vantagens da estratégia residem na flexibilidade de parâmetros e na solidez do controle de risco, mas também apresenta limitações como forte dependência das condições de mercado e sensibilidade paramétrica. Ao introduzir indicadores multidimensionais e otimizar o gerenciamento de posições, a estratégia ainda tem grande potencial de melhoria. No geral, é uma estratégia quantitativa de base sólida e lógica razoável, adequada para desenvolvimento e otimização adicionais.

- 1