Análise da Estratégia Adaptativa de Bandas de Bollinger Baseada na Sequência de Fibonacci

Visão Geral

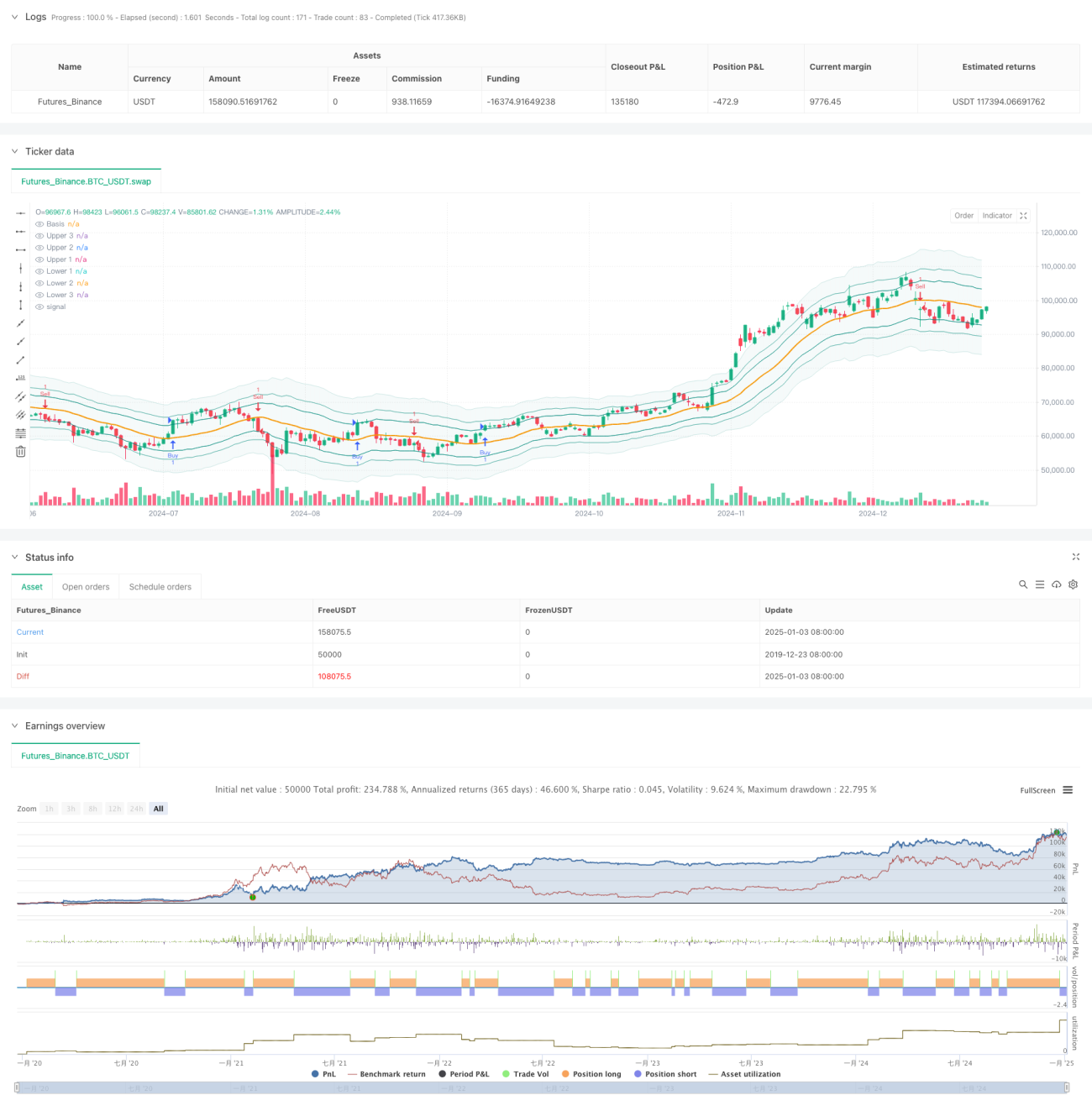

Esta estratégia é um sistema de negociação inovador que combina a sequência de Fibonacci com as Bandas de Bollinger. Ao substituir o desvio padrão múltiplo das Bandas de Bollinger tradicionais pelos rácios de Fibonacci (1.618, 2.618, 4.236), ela forma um sistema único de determinação da faixa de flutuação de preços. A estratégia inclui funcionalidades completas de gestão de negociação, como definição de take profit e stop loss, e filtragem por janela de tempo de negociação, tornando-a altamente prática e flexível.

Princípio da Estratégia

A lógica central da estratégia baseia-se na interação entre o preço e as Bandas de Bollinger de Fibonacci. Primeiro, calcula-se a Média Móvel Simples (SMA) do preço como a banda central. Em seguida, utiliza-se o ATR multiplicado por diferentes rácios de Fibonacci para formar as bandas superior e inferior. Quando o preço ultrapassa a banda de Fibonacci selecionada pelo usuário, o sistema gera um sinal de negociação. Especificamente, quando o preço mínimo é inferior à banda de compra alvo e o preço máximo é superior a essa banda, é acionado um sinal de compra. Quando o preço mínimo é inferior à banda de venda alvo e o preço máximo é superior a essa banda, é acionado um sinal de venda.

Vantagens da Estratégia

- Alta adaptabilidade: A largura da banda é ajustada dinamicamente através do ATR, permitindo que a estratégia se adapte melhor a diferentes condições de mercado.

- Grande flexibilidade: Os usuários podem escolher diferentes bandas de Fibonacci como sinais de negociação de acordo com o seu estilo de negociação.

- Gestão de risco completa: Funções integradas de take profit, stop loss e filtragem de tempo controlam eficazmente o risco.

- Visual intuitivo: As bandas são exibidas com diferentes níveis de transparência, facilitando a compreensão da estrutura do mercado pelos traders.

- Lógica de cálculo clara: Utiliza uma combinação de indicadores técnicos clássicos, fácil de entender e manter.

Riscos da Estratégia

- Risco de falsos rompimentos: O preço pode recuar imediatamente após o rompimento, gerando sinais falsos.

- Sensibilidade a parâmetros: Diferentes escolhas de rácios de Fibonacci afetam significativamente o desempenho da estratégia.

- Dependência temporal: Se a janela de tempo de negociação estiver ativada, podem ser perdidas oportunidades importantes de negociação.

- Dependência do ambiente de mercado: Em mercados laterais, podem ser gerados demasiados sinais de negociação.

Direções de Otimização da Estratégia

- Mecanismo de confirmação de sinal: Sugere-se adicionar indicadores de volume ou momentum como confirmação de rompimento.

- Otimização dinâmica de parâmetros: Os rácios de Fibonacci podem ser ajustados automaticamente com base na volatilidade do mercado.

- Filtragem do ambiente de mercado: Adicionar função de julgamento de tendência, utilizando parâmetros diferentes em diferentes condições de mercado.

- Sistema de ponderação de sinais: Estabelecer análise em múltiplos períodos de tempo para aumentar a fiabilidade dos sinais.

- Otimização da gestão de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado e na força do sinal.

Resumo

Esta é uma estratégia que combina inovadoramente ferramentas clássicas de análise técnica, otimizando as Bandas de Bollinger tradicionais através da sequência de Fibonacci. As suas principais vantagens residem na adaptabilidade e flexibilidade, mas é necessário prestar atenção à correspondência entre a escolha de parâmetros e o ambiente de mercado durante a utilização. Com a adição de indicadores de confirmação adicionais e a otimização do mecanismo de geração de sinais, esta estratégia ainda tem espaço considerável para melhorias.

- 1