Estratégia de negociação quantitativa multi-temporal baseada em RSI suavizado por EMA e stop loss e take profit dinâmicos com ATR

Visão Geral

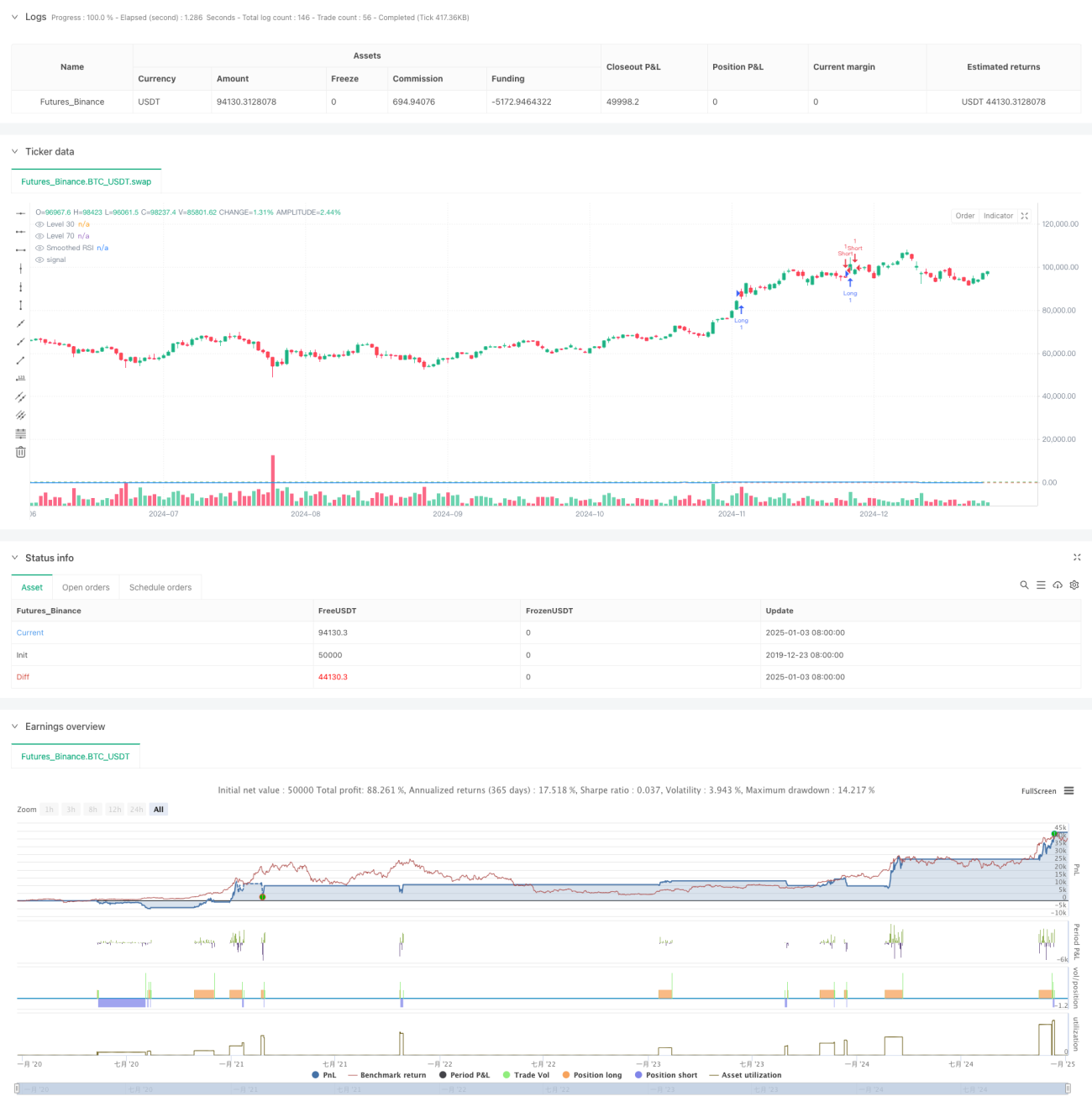

Esta estratégia é um sistema de negociação quantitativa abrangente baseado no Índice de Força Relativa (RSI), Média Móvel Exponencial (EMA) e no indicador de Faixa Média Verdadeira (ATR). A estratégia utiliza a EMA para suavizar o RSI, gerando sinais de negociação quando o RSI rompe níveis-chave, e emprega o ATR para definir dinamicamente os níveis de stop loss e take profit, garantindo um controle eficaz do risco. Além disso, a estratégia inclui funcionalidades de contagem e registro de sinais de negociação, auxiliando os traders na realização de backtesting e otimização da estratégia.

Princípios da Estratégia

A lógica central da estratégia inclui as seguintes partes principais:

- Cálculo do RSI com período de 14 para identificar condições de sobrecompra e sobrevenda do mercado.

- Suavização do RSI por meio de EMA para reduzir sinais falsos.

- Geração de sinais de negociação quando o RSI rompe os níveis críticos de 70 e 30.

- Uso do ATR para calcular dinamicamente as posições de stop loss e take profit, aumentando a flexibilidade do gerenciamento de risco.

- Criação de uma tabela de contagem de sinais de negociação, registrando as informações de preço de cada operação.

Vantagens da Estratégia

- Forte suavização de sinais: a suavização do RSI por EMA reduz efetivamente a interferência de sinais de rompimento falsos.

- Controle de risco aprimorado: utiliza stop loss dinâmico baseado em ATR, permitindo ajuste adaptativo da posição de stop loss conforme a volatilidade do mercado.

- Mecanismo de negociação bidirecional: suporta operações tanto de compra quanto de venda, aproveitando plenamente as oportunidades do mercado.

- Parâmetros ajustáveis: todos os parâmetros principais podem ser personalizados, facilitando a otimização para diferentes características do mercado.

- Monitoramento visual: registro de sinais de negociação em tabela, facilitando o monitoramento da estratégia e a análise de backtesting.

Riscos da Estratégia

- Risco de falso rompimento do RSI: mesmo após a suavização por EMA, o RSI ainda pode gerar sinais de rompimento falsos.

- Stop loss insuficiente do ATR: durante movimentos bruscos do mercado, o multiplicador do ATR pode ser inadequado, resultando em stop loss muito largo ou muito apertado.

- Risco de otimização excessiva: a otimização excessiva dos parâmetros pode levar ao overfitting da estratégia.

- Dependência das condições de mercado: o desempenho pode diferir significativamente entre mercados em tendência e mercados laterais.

Direções de Otimização da Estratégia

- Introdução de análise de múltiplos timeframes: combinar sinais de RSI de períodos mais longos para confirmação das operações.

- Otimização do mecanismo de stop loss: considerar a incorporação de níveis de suporte e resistência para ajustar dinamicamente o multiplicador do ATR.

- Adição de julgamento das condições de mercado: incluir indicadores de tendência para ajustar os parâmetros da estratégia em diferentes ambientes de mercado.

- Aprimoramento da filtragem de sinais: considerar a inclusão de indicadores auxiliares, como volume de negociação, para filtrar sinais de rompimento falsos.

- Introdução de gerenciamento de posição: ajustar dinamicamente o tamanho da posição com base na força do sinal e na volatilidade do mercado.

Resumo

Esta estratégia constrói um sistema de negociação quantitativa completo ao combinar três indicadores técnicos clássicos: RSI, EMA e ATR. A estratégia apresenta forte praticidade em termos de geração de sinais, controle de risco e execução de negociações. Com otimização e melhoria contínuas, a estratégia tem potencial para obter desempenho estável em negociações reais. No entanto, o usuário deve estar atento ao impacto das condições de mercado no desempenho da estratégia, definir parâmetros adequadamente e implementar um rigoroso controle de risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1