Estratégia quantitativa de cruzamento de média móvel exponencial de alta frequência baseada em volatilidade dinâmica

Visão Geral

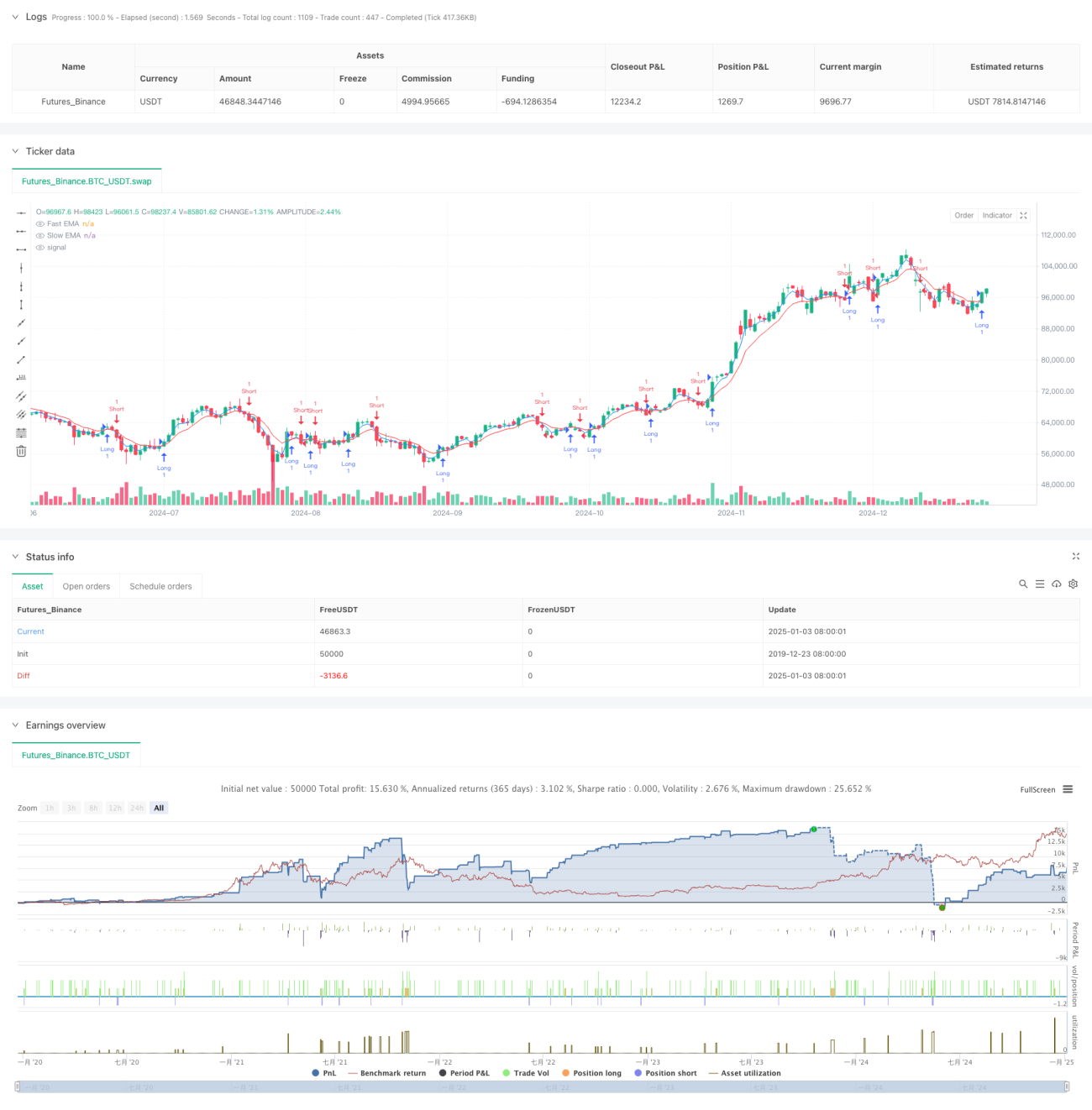

Esta estratégia é um sistema de trading de alta frequência baseado em sinais de cruzamento de Médias Móveis Exponenciais (EMA) de curto período. Ela combina um mecanismo adaptativo de acompanhamento de volatilidade, realizando uma captura rápida das flutuações de curto prazo do mercado por meio de gestão dinâmica de posição e controle de risco rigoroso. A estratégia opera em períodos de tempo curtos, como 1 minuto ou 5 minutos, sendo adequada para traders ativos que buscam oportunidades frequentes de negociação.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos sinais de cruzamento entre uma EMA rápida (3 períodos) e uma EMA lenta (8 períodos). Quando a linha rápida cruza acima da linha lenta, gera-se um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, gera-se um sinal de venda. A estratégia utiliza o indicador ATR (Average True Range) para medir a volatilidade do mercado e, com base nisso, define dinamicamente os níveis de stop loss e take profit. O sistema suporta dois modos de operação: trading com número fixo de contratos e gestão dinâmica de posição baseada no patrimônio da conta. No modo dinâmico, o risco de cada operação é limitado a 0,5% do patrimônio da conta. A estratégia adota uma relação risco-retorno de 1,2x e utiliza 1,5 vezes o ATR como distância de acompanhamento para o stop loss móvel.

Vantagens da Estratégia

- Resposta rápida: o uso de EMAs de curto período permite capturar rapidamente as mudanças na tendência de preços, aumentando a oportunidade das negociações.

- Gerenciamento de risco sólido: ajuste dinâmico do stop loss com base no ATR, protegendo os lucros ao mesmo tempo que concede espaço suficiente para a oscilação dos preços.

- Gestão de posição flexível: suporta tanto o modo de contratos fixos quanto o modo dinâmico, adaptando-se a diferentes preferências de trading.

- Otimização do stop loss móvel: emprega um mecanismo de trailing stop que protege os lucros já obtidos enquanto busca maiores ganhos.

- Alta adaptabilidade: os parâmetros da estratégia podem ser otimizados e ajustados conforme diferentes condições de mercado.

Riscos da Estratégia

- Risco de falso rompimento: EMAs de curto período podem gerar facilmente sinais de cruzamento falsos, resultando em negociações frequentes.

- Impacto de slippage: o trading de alta frequência pode enfrentar slippage significativo durante a execução, afetando os lucros reais.

- Mudanças bruscas de volatilidade: quando a volatilidade do mercado varia drasticamente, a definição do stop loss baseada no ATR pode não ser suficientemente rápida.

- Custos de negociação: a alta frequência de operações gera despesas elevadas com comissões.

Medidas de mitigação incluem: adicionar filtros de sinal, otimizar parâmetros do ATR, ajustar a relação risco-retorno e definir um número máximo de negociações diárias.

Direções de Otimização da Estratégia

- Otimização de sinal: introduzir indicadores auxiliares como volume e volatilidade para aumentar a confiabilidade dos sinais.

- Filtro de tempo: adicionar uma janela de horário de negociação para evitar períodos de baixa liquidez.

- Parâmetros dinâmicos: ajustar dinamicamente o período das EMAs e a relação risco-retorno conforme o estado do mercado.

- Controle de drawdown: adicionar limites dinâmicos de drawdown e definir uma linha de stop loss diária.

- Otimização de custos: otimizar as regras de abertura e fechamento de posições para reduzir negociações desnecessárias.

Resumo

Esta estratégia constrói um sistema completo de trading de alta frequência combinando sinais de cruzamento de EMAs de curto período com gerenciamento dinâmico de risco. Suas vantagens residem na resposta rápida e no controle rigoroso de risco, mas é necessário atentar para problemas como sinais falsos e custos de negociação. Por meio de otimização contínua e ajuste de parâmetros, a estratégia pode se adaptar melhor a diferentes ambientes de mercado, aumentando a eficiência e a estabilidade das operações.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1