Estratégia Quantitativa de Cruzamento de Médias Móveis SMA de Longo Prazo

Visão Geral

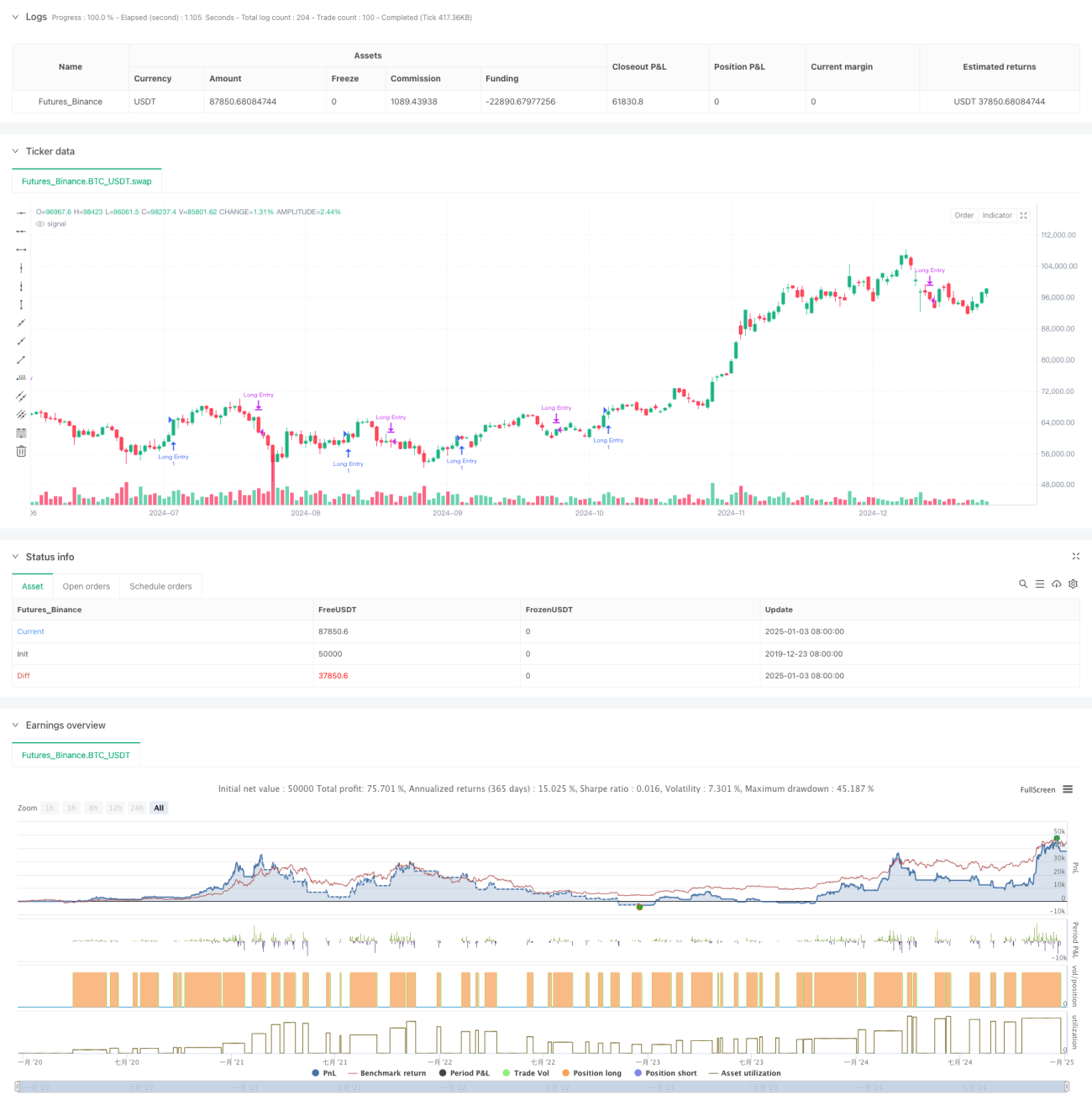

Esta estratégia é um sistema de trading quantitativo baseado em sinais de cruzamento de médias móveis simples (SMA) de múltiplos períodos. Ela opera principalmente identificando oportunidades de recuo de curto prazo dentro de uma tendência de alta de longo prazo. A estratégia utiliza indicadores SMA de cinco períodos: 5, 10, 20, 60 e 120 dias, determinando a tendência do mercado e os momentos de trading através das relações de posição e sinais de cruzamento das médias.

Princípio da Estratégia

O núcleo lógico da estratégia contém as seguintes partes-chave:

- Determinar a tendência de longo prazo pela relação de posição relativa entre SMA20 e SMA60; quando SMA20 está acima de SMA60, confirma-se que o mercado está em tendência de alta.

- Sob a premissa da confirmação da tendência de alta de longo prazo, quando a SMA5 de curto prazo sobe de abaixo da SMA20 para acima dela, isso aciona um sinal de compra. Isso indica que o mercado começou a se recuperar após um recuo de curto prazo dentro da tendência de alta.

- Quando a SMA20 cruza acima da SMA5, aciona um sinal de fechamento de posição. Isso indica que o momentum de alta de curto prazo está diminuindo, possivelmente entrando em um período de ajuste.

- A estratégia também inclui uma funcionalidade de filtro de tempo, que pode limitar o período de backtest, aumentando a flexibilidade da estratégia.

Vantagens da Estratégia

- A lógica da estratégia é clara e simples, fácil de entender e implementar, sem envolver processos computacionais complexos.

- Através do uso combinado de médias móveis de múltiplos períodos, é possível filtrar eficazmente o ruído do mercado, aumentando a confiabilidade dos sinais de trading.

- A estratégia foca em oportunidades de recuo em mercados com tendência, alinhando-se com o conceito central de "trading de tendência".

- O uso de SMA em vez de EMA reduz a sensibilidade às mudanças de preço, diminuindo sinais falsos.

- A lógica de entrada e saída é clara, facilitando a execução e o controle de risco.

Riscos da Estratégia

- O sistema de médias móveis possui defasagem, o que pode resultar em momentos de entrada e saída não ideais.

- Em mercados laterais, cruzamentos frequentes de médias podem gerar muitos sinais falsos.

- A estratégia carece de um mecanismo de filtro de volatilidade, podendo enfrentar risco de drawdown significativo em períodos de alta volatilidade.

- Não considera outros indicadores técnicos, como volume, e a confiabilidade dos sinais precisa ser melhorada.

- Os parâmetros fixos das médias móveis podem não ser adequados para todos os ambientes de mercado.

Direções de Otimização da Estratégia

- Introduzir o indicador ATR para filtrar a volatilidade, evitando negociações quando a volatilidade estiver muito alta.

- Adicionar um mecanismo de confirmação de volume para aumentar a confiabilidade dos sinais de trading.

- Desenvolver um mecanismo de período de média móvel adaptativo para que a estratégia se adapte melhor a diferentes ambientes de mercado.

- Adicionar um filtro de força da tendência, como o indicador ADX, para garantir negociações em tendências fortes.

- Aprimorar o mecanismo de stop loss, como adicionar um stop loss móvel, para melhor controle de risco.

Resumo

Esta estratégia, através do uso combinado de SMAs de múltiplos períodos, constrói um sistema de trading focado em capturar oportunidades de recuo em tendências de alta de longo prazo. O design da estratégia é simples e prático, com boa compreensibilidade e executabilidade. Através da introdução de medidas de otimização como filtro de volatilidade e confirmação de volume, a robustez e confiabilidade da estratégia podem ser ainda mais aprimoradas.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1