Estratégia de Negociação de Pirâmide Dinâmica de Super Tendência Multi-período

Visão Geral

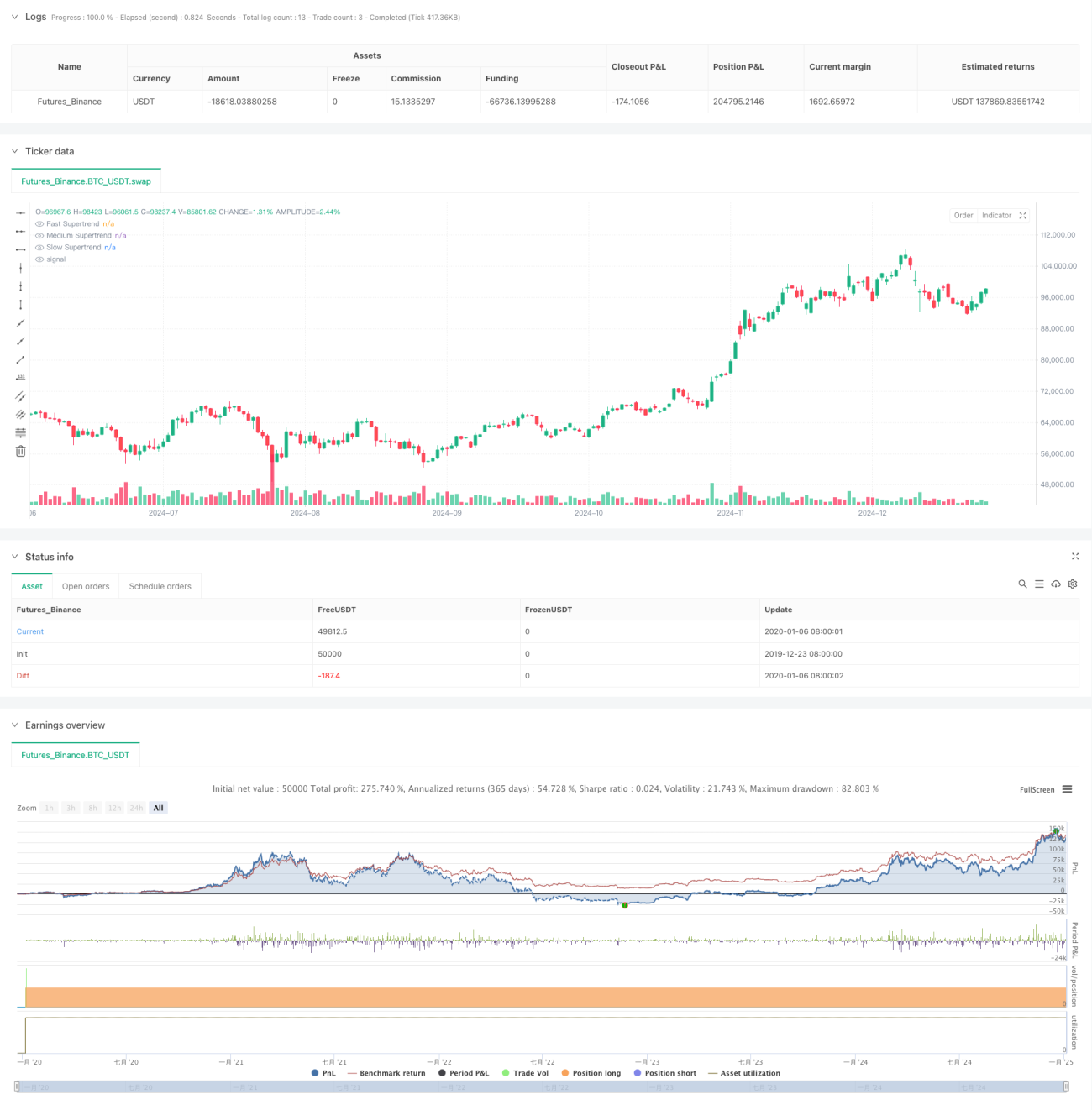

Esta é uma estratégia de trading em pirâmide baseada em múltiplos indicadores Supertrend. Ela identifica oportunidades de negociação de alta probabilidade configurando três indicadores Supertrend com diferentes períodos e multiplicadores. A estratégia utiliza um método dinâmico de adição em pirâmide, permitindo até três entradas, e combina stop loss dinâmico com condições de saída flexíveis para maximizar lucros e controlar riscos.

Princípio da Estratégia

A estratégia utiliza três indicadores Supertrend com parâmetros diferentes: rápido, médio e lento. O sinal de entrada baseia-se no cruzamento e na direção da tendência desses três indicadores, adotando uma estrutura de pirâmide de três camadas: a primeira camada entra quando o indicador rápido está para baixo, o médio para cima e o lento para baixo; a segunda camada entra por meio de breakout quando os indicadores rápido e médio estão ambos para baixo; a terceira camada entra por breakout quando o mercado atinge novas máximas. A saída utiliza mecanismos múltiplos, como stop loss dinâmico, stop loss pela média e reversão da tendência geral.

Vantagens da Estratégia

- O mecanismo de múltipla confirmação aumenta a precisão das negociações.

- O método de adição em pirâmide pode amplificar significativamente os lucros em mercados tendenciais.

- O stop loss dinâmico protege os lucros ao mesmo tempo que dá espaço suficiente para o desenvolvimento da tendência.

- O mecanismo de saída flexível se adapta bem a diferentes condições de mercado.

- O controle de posição baseado em percentagem é adequado para diferentes tamanhos de capital.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais falsos frequentes.

- A adição em pirâmide pode causar grandes drawdowns em caso de reversão súbita da tendência.

- Múltiplos indicadores podem causar atraso nos sinais.

- A otimização de parâmetros apresenta risco de overfitting.

Recomenda-se uma gestão rigorosa de capital e validação por backtesting para controlar esses riscos.

Direções de Otimização da Estratégia

- Adicionar um mecanismo de filtro de ambiente de mercado para ajustar dinamicamente os parâmetros em diferentes condições de volatilidade.

- Otimizar os intervalos de adição e a proporção de alocação de posições.

- Introduzir mais indicadores técnicos para filtrar sinais falsos.

- Desenvolver um mecanismo de parâmetros adaptativos para se ajustar às mudanças do mercado.

- Aprimorar o mecanismo de saída, considerando a inclusão de metas de lucro e stop loss por tempo.

Resumo

Esta estratégia captura oportunidades de tendência por meio de múltiplos indicadores Supertrend e adição em pirâmide, combinando stop loss dinâmico e mecanismos de saída flexíveis para controlar riscos. Embora tenha certas limitações, com otimização contínua e controle de risco rigoroso, a estratégia possui bom valor prático para aplicação real.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////- 1