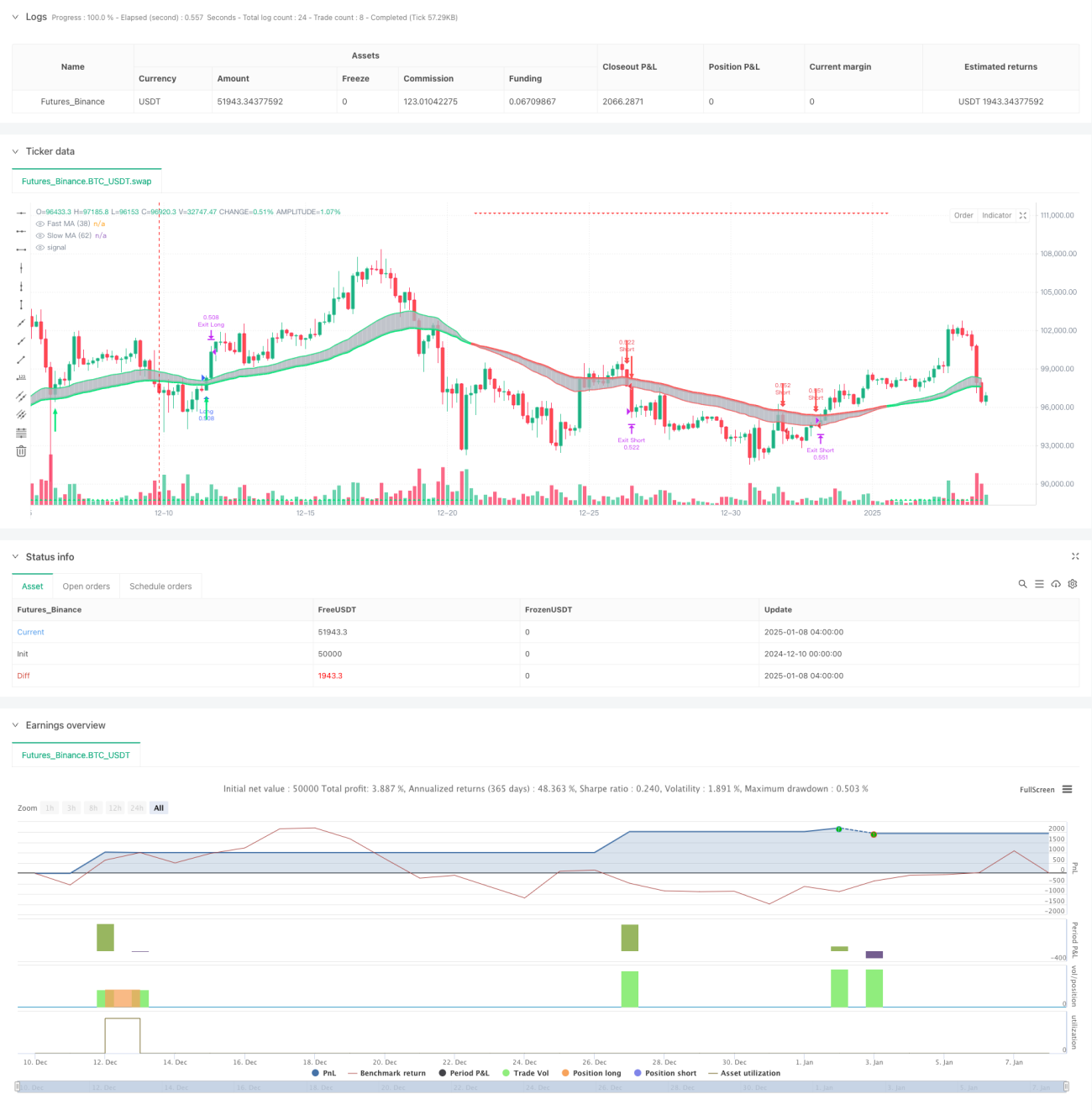

Visão Geral

Esta estratégia é um sistema de trading de acompanhamento de tendência baseado em um sistema de duplas médias móveis e stop loss dinâmico com ATR. Utiliza médias exponenciais (EMA) de 38 e 62 períodos para identificar a tendência do mercado, determinando o sinal de entrada pelo cruzamento do preço com a EMA rápida, combinado com o indicador ATR para gestão dinâmica de stop loss. A estratégia oferece dois modos de operação – agressivo e conservador – para se adaptar a diferentes perfis de risco dos traders.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Determinação da tendência: a relação de posição entre as EMAs de 38 e 62 períodos indica a tendência atual do mercado. Quando a EMA rápida está acima da EMA lenta, a tendência é de alta; caso contrário, é de baixa.

- Sinal de entrada: em tendência de alta, quando o preço cruza a EMA rápida de baixo para cima, gera-se um sinal de compra; em tendência de baixa, quando o preço cruza a EMA rápida de cima para baixo, gera-se um sinal de venda.

- Gestão de risco: utiliza um sistema de stop loss dinâmico baseado no ATR, ajustando o nível de stop conforme o movimento favorável do preço, protegendo lucros já obtidos sem sair prematuramente. Também são definidos stops fixos percentuais e metas de lucro.

Vantagens da Estratégia

- Excelente desempenho de acompanhamento de tendências: o sistema de duplas médias móveis captura eficazmente tendências de médio e longo prazo, evitando negociações frequentes em mercados laterais.

- Controle de risco completo: combina stop loss fixo com stop dinâmico, limitando o risco máximo e protegendo os lucros.

- Alta adaptabilidade: oferece modos agressivo e conservador, permitindo ajustes flexíveis conforme o ambiente de mercado e a tolerância ao risco do trader.

- Feedback visual claro: através de velas coloridas e setas, indica visualmente o estado do mercado e os sinais de negociação.

Riscos da Estratégia

- Risco de reversão de tendência: em pontos de reversão, podem ocorrer stops consecutivos. Recomenda-se negociar apenas quando a tendência estiver clara.

- Risco de slippage: em períodos de alta volatilidade, o preço real de execução pode desviar-se significativamente do sinal. A faixa de stop deve ser ajustada adequadamente.

- Sensibilidade a parâmetros: a escolha dos períodos das médias e do multiplicador ATR afeta significativamente o desempenho. É necessário otimizar para diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Adicionar filtro de força de tendência: introduzir indicadores como ADX para entrar apenas quando a tendência estiver bem definida.

- Otimizar mecanismo de stop: ajustar dinamicamente o multiplicador ATR com base na volatilidade, tornando o stop mais adaptativo.

- Incluir confirmação de volume: ao surgir o sinal de entrada, combinar análise de volume para aumentar a confiabilidade.

- Classificação do ambiente de mercado: ajustar dinamicamente os parâmetros da estratégia conforme o ambiente (tendência/lateral).

Resumo

Esta estratégia constrói um sistema completo de acompanhamento de tendência combinando o clássico sistema de duplas médias móveis com técnicas modernas de stop loss dinâmico. Suas vantagens residem no controle de risco robusto e na alta adaptabilidade, mas ainda exige que o trader otimize parâmetros e gerencie riscos de acordo com as condições específicas do mercado. Seguindo as direções de otimização sugeridas, a estabilidade e a lucratividade da estratégia podem ser aprimoradas.

- 1