Estratégia de Negociação Quantitativa com Padrões de Candlestick de Reversão de Tendência em Quadro Temporal Duplo

Visão Geral

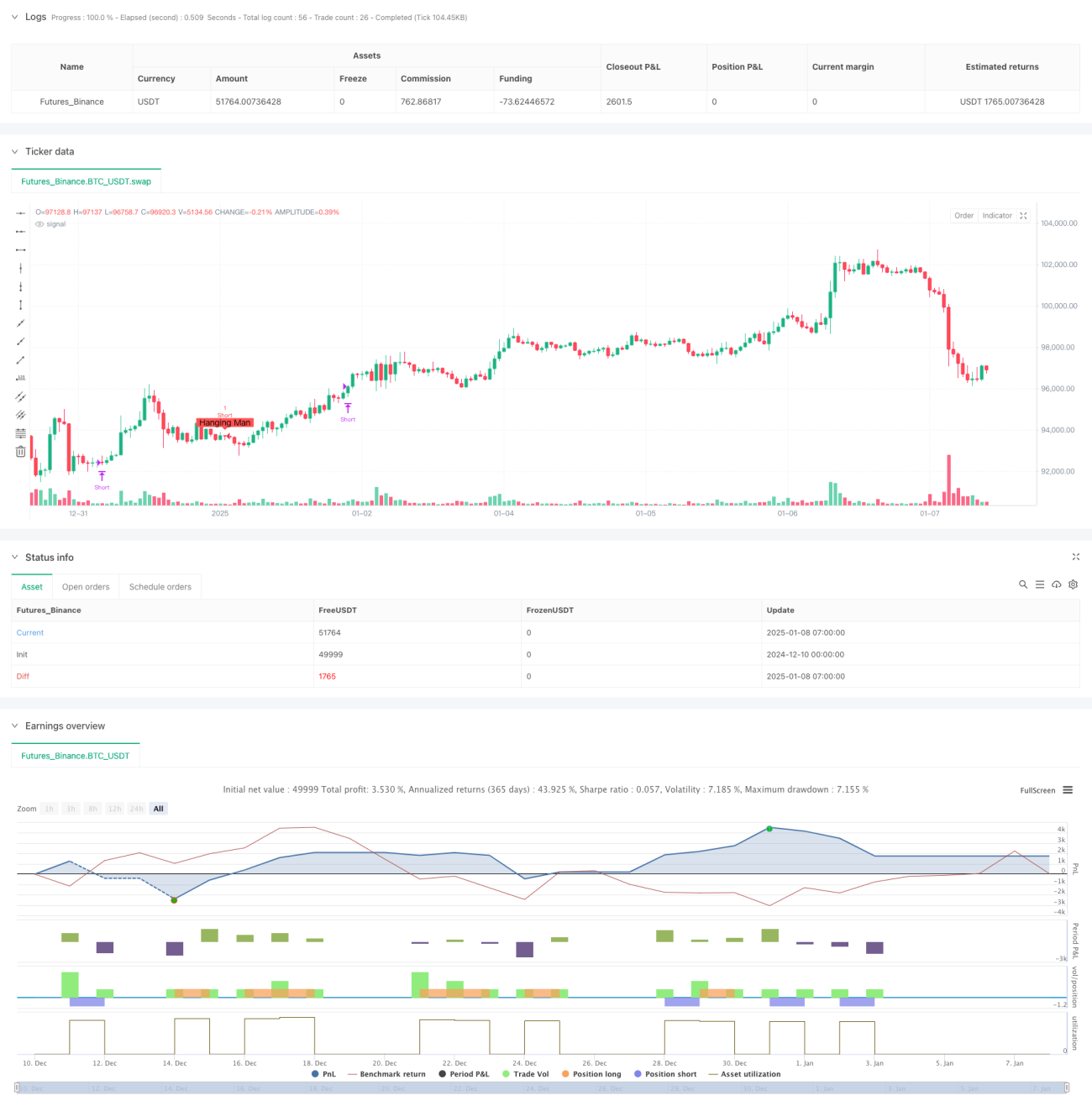

Esta estratégia é um sistema de negociação quantitativa baseado nos dois padrões clássicos de candlestick: Martelo e Enforcado. A estratégia prevê potenciais pontos de virada do movimento de preços ao identificar esses padrões de reversão no mercado. O sistema combina múltiplos indicadores técnicos para confirmar a validade do sinal, incluindo a proporção entre o corpo do candle e as sombras, direção da tendência, etc., capturando com precisão os pontos de reversão do mercado.

Princípio da Estratégia

A lógica central da estratégia é identificar programaticamente dois padrões-chave de candlestick:

- Martelo: aparece durante uma tendência de baixa, sugerindo possível reversão para alta. Caracteriza-se por corpo pequeno, sombra inferior longa (pelo menos 2 vezes o comprimento do corpo) e sombra superior muito curta ou inexistente.

- Enforcado: aparece durante uma tendência de alta, sugerindo possível reversão para baixa. A forma é semelhante ao Martelo, mas a posição e o significado são opostos.

A estratégia quantifica esses padrões com parâmetros rigorosos, incluindo:

- Multiplicador mínimo do comprimento do corpo do candle

- Relação entre a sombra inferior e a altura total do candle

- Período de manutenção da posição

Vantagens da Estratégia

- Identificação sistemática: identifica com precisão os sinais de reversão do mercado de forma programática, evitando a subjetividade do julgamento humano.

- Risco controlável: define um período claro de manutenção da posição, evitando riscos de superexposição.

- Visualização de sinais: exibe intuitivamente os sinais de negociação no gráfico, facilitando análise e otimização.

- Parâmetros flexíveis: os parâmetros podem ser ajustados de acordo com diferentes condições de mercado, aumentando a adaptabilidade da estratégia.

Riscos da Estratégia

- Risco de falso rompimento: os padrões de reversão podem gerar sinais falsos, sendo necessário combiná-los com outros indicadores técnicos para confirmação.

- Risco de temporalidade: o período fixo de manutenção da posição pode não capturar todo o potencial do movimento de preços.

- Dependência do ambiente de mercado: em mercados laterais, podem surgir muitos sinais falsos.

Direções de Otimização da Estratégia

- Introduzir filtro de tendência: adicionar indicadores como médias móveis para filtrar tendências e melhorar a qualidade dos sinais.

- Período de posição dinâmico: ajustar dinamicamente o tempo de manutenção da posição com base na volatilidade do mercado.

- Confirmação multi-temporal: introduzir um mecanismo de confirmação de tendência com base em um timeframe superior.

- Otimização de stop-loss: adicionar mecanismos dinâmicos de stop-loss para melhorar o controle de risco.

Resumo

Esta estratégia aplica sistematicamente a teoria clássica de análise técnica de forma quantificada, apresentando forte valor prático. Através da otimização de parâmetros e aprimoramento dos mecanismos de controle de risco, a estratégia pode manter desempenho estável em diferentes ambientes de mercado. O design modular da estratégia também fornece uma boa base para otimizações futuras.

- 1