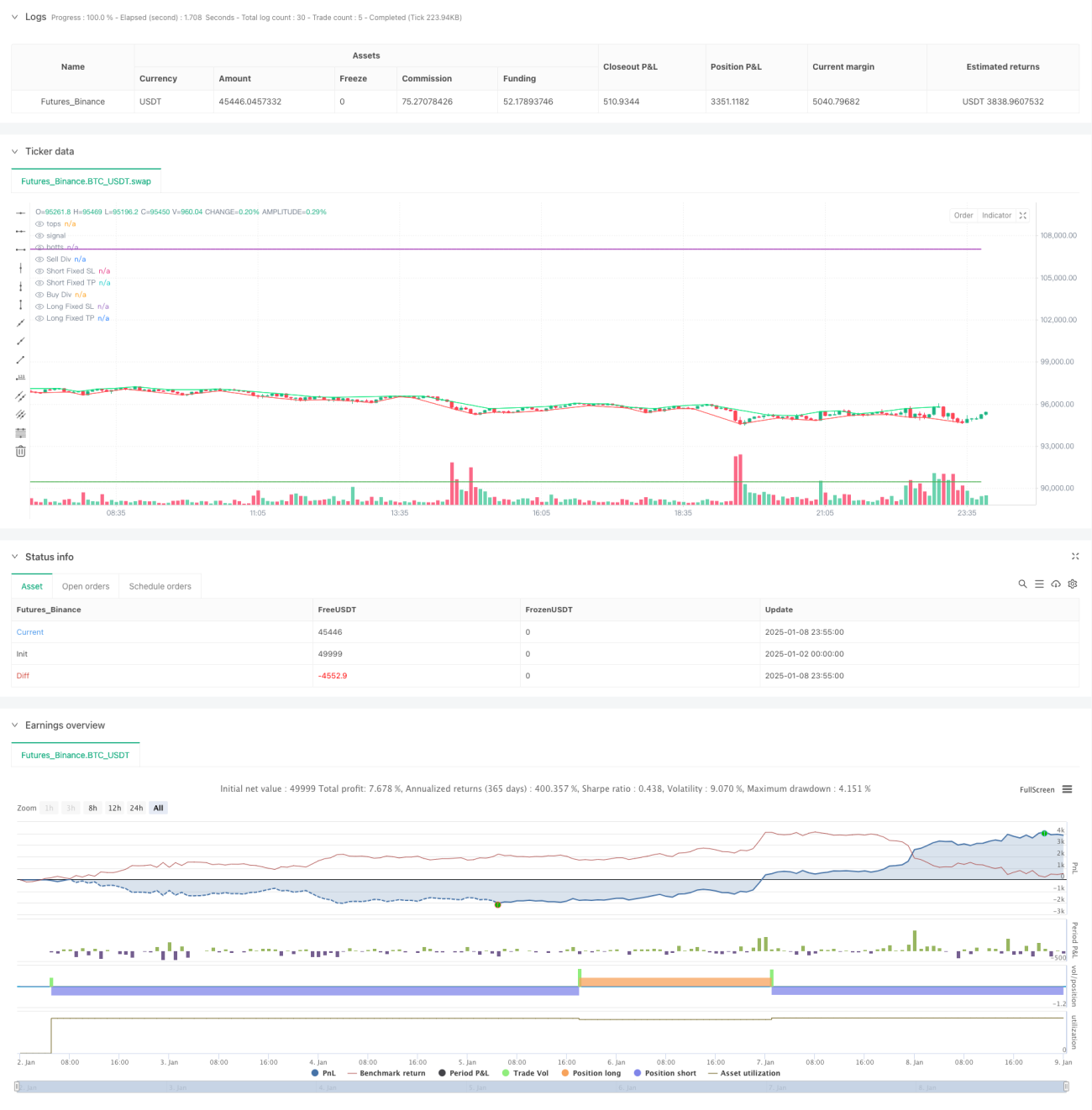

Sistema de Monitoramento Dinâmico e Otimização Adaptativa de Indicadores para Estratégia Quantitativa de Divergência de Preço do RSI

Visão Geral

Esta estratégia é um sistema de negociação inteligente baseado no RSI e na divergência de preços. Ela capta sinais de reversão do mercado monitorando dinamicamente a divergência entre o indicador RSI e a movimentação dos preços. A estratégia integra a teoria dos fractais (Fractals) como confirmação auxiliar, e está equipada com mecanismos adaptativos de stop loss e take profit, realizando a execução de negociações totalmente automatizada. O sistema suporta múltiplos ativos e períodos, oferecendo alta flexibilidade e praticidade.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Identificação de divergência do RSI: Ao comparar os pontos altos e baixos do indicador RSI com a movimentação dos preços, são identificadas possíveis formações de divergência. Quando o preço faz uma nova máxima, mas o RSI não a acompanha, forma-se um sinal de venda por divergência de topo; quando o preço faz uma nova mínima, mas o RSI não a acompanha, forma-se um sinal de compra por divergência de fundo.

- Confirmação por fractais: Utiliza a teoria dos fractais (Fractals) para analisar a estrutura de preços, confirmando a validade da divergência por meio da detecção de pontos altos e baixos locais, aumentando a confiabilidade dos sinais.

- Adaptabilidade de parâmetros: O sistema introduz um parâmetro de Sensibilidade (Sensitivity) para ajustar dinamicamente o intervalo de julgamento dos fractais, adaptando-se a diferentes condições de mercado.

- Controle de risco: Integra mecanismos de stop loss e take profit baseados em percentuais, garantindo que o risco de cada negociação seja gerenciável.

Vantagens da Estratégia

- Alta confiabilidade dos sinais: O duplo mecanismo de confirmação entre a divergência do RSI e a teoria dos fractais aumenta significativamente a precisão dos sinais de negociação.

- Forte adaptabilidade: A estratégia permite ajustar parâmetros de forma flexível de acordo com diferentes condições de mercado, apresentando boa capacidade de adaptação ao ambiente.

- Gestão de risco completa: Integra mecanismos dinâmicos de stop loss e take profit, permitindo controlar eficazmente a exposição ao risco de cada negociação.

- Alto grau de automação: Todo o processo, desde a identificação de sinais até a execução das negociações, é automatizado, reduzindo a interferência emocional causada pela intervenção humana.

- Boa escalabilidade: O framework da estratégia suporta múltiplos ativos e períodos, facilitando a aplicação em carteiras diversificadas.

Riscos da Estratégia

- Dependência do ambiente de mercado: Em mercados com tendências claras, a confiabilidade dos sinais de divergência pode diminuir, sendo necessário adicionar mecanismos de filtro de tendência.

- Sensibilidade a parâmetros: Parâmetros-chave da estratégia, como os limiares do RSI e o intervalo de julgamento dos fractais, requerem ajuste cuidadoso; uma configuração inadequada pode afetar o desempenho da estratégia.

- Atraso nos sinais: Como é necessário aguardar a formação completa da divergência para confirmar o sinal, pode haver um certo atraso no momento de entrada.

- Ruído de mercado: Em mercados voláteis, podem ocorrer sinais falsos de divergência, sendo necessário adicionar condições de filtro.

Direções de Otimização da Estratégia

- Adicionar filtro de tendência: Introduzir indicadores de julgamento de tendência para filtrar sinais contrários em mercados com tendência forte, melhorando a adaptabilidade da estratégia em diferentes ambientes.

- Otimizar a adaptabilidade dos parâmetros: Desenvolver um mecanismo de ajuste dinâmico de parâmetros baseado na volatilidade do mercado, aumentando a capacidade de resposta da estratégia às mudanças do mercado.

- Aprimorar o controle de risco: Introduzir mecanismos de stop loss dinâmicos, ajustando automaticamente a posição do stop loss com base na volatilidade do mercado, otimizando a gestão de capital.

- Reforçar a confirmação de sinais: Combinar indicadores de microestrutura do mercado, como volume e volatilidade, para estabelecer um sistema de confirmação de sinais mais robusto.

Resumo

Esta estratégia constrói um sistema de negociação robusto por meio da combinação inovadora da divergência do RSI com a teoria dos fractais. Suas vantagens residem na alta confiabilidade dos sinais, forte adaptabilidade e mecanismos completos de controle de risco. Com otimização e melhorias contínuas, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado. Recomenda-se que, ao aplicá-la em negociações reais, os parâmetros sejam exaustivamente testados e otimizados de acordo com as características do mercado, e que as medidas de controle de risco sejam rigorosamente seguidas.

- 1