Estratégia de Canal de Duas Médias Móveis de Rastreamento de Tendência Dinâmica e Sistema de Gerenciamento de Risco

Visão Geral

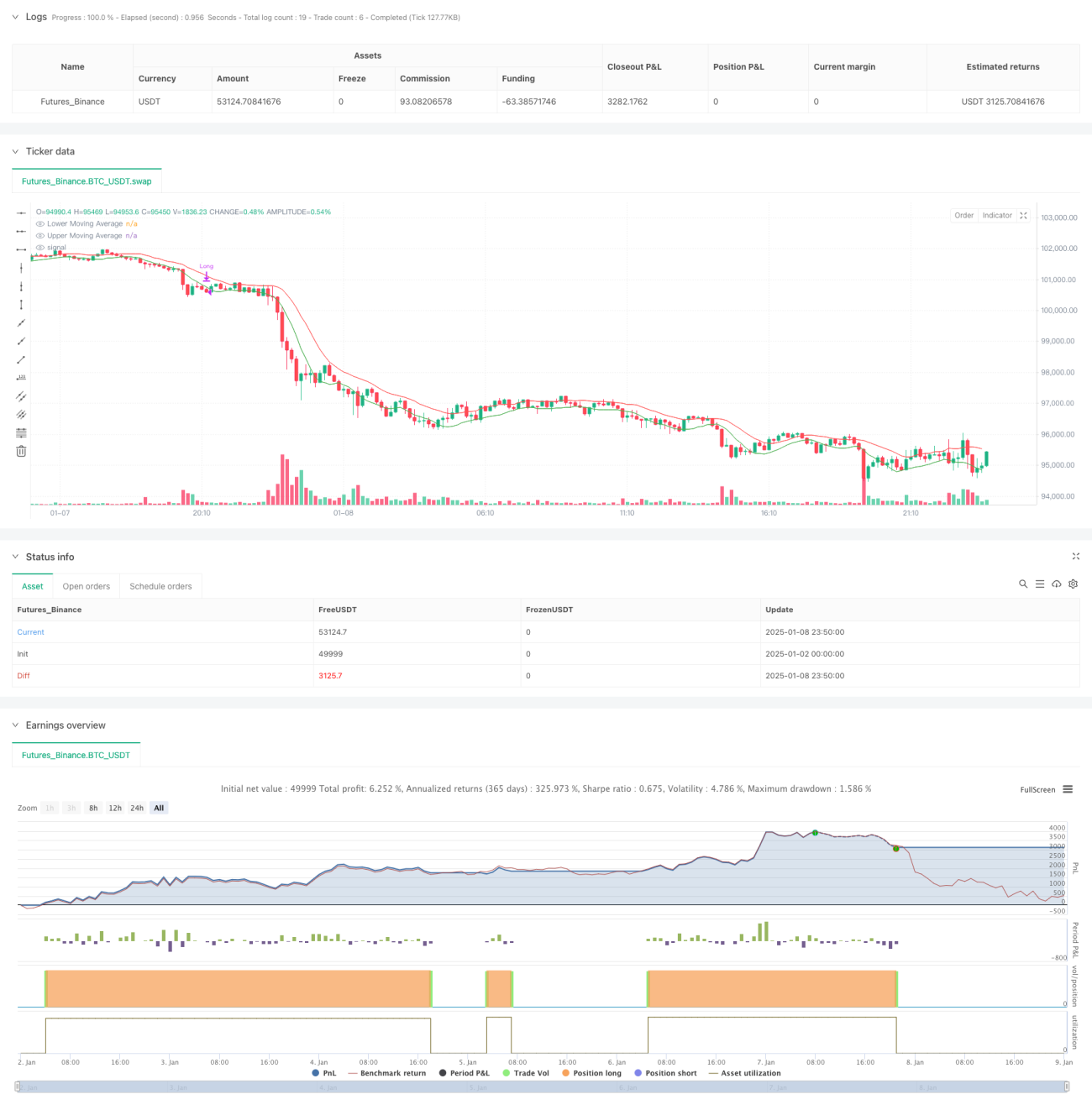

Esta estratégia é um sistema de acompanhamento de tendência dinâmico baseado em um canal de médias móveis duplas, combinado com mecanismos de gerenciamento de risco. A estratégia utiliza duas médias móveis simples (SMA) para construir um canal de negociação, sendo a banda superior calculada com base na máxima e a banda inferior calculada com base na mínima. O sistema utiliza o fechamento de cinco velas consecutivas acima da banda superior como sinal de entrada, e o fechamento de cinco velas consecutivas abaixo da banda inferior ou um recuo de 25% do ponto máximo como sinal de saída, permitindo o acompanhamento dinâmico da tendência e o controle de risco.

Princípio da Estratégia

O princípio central da estratégia é capturar a tendência de preços por meio de um canal de médias móveis duplas, estabelecendo mecanismos rigorosos de entrada e saída:

- Mecanismo de entrada: Exige que o preço permaneça acima da banda superior por cinco dias consecutivos, garantindo a continuidade e validade da tendência.

- Mecanismo de saída: Dividido em dois níveis

- Saída por divergência de tendência: Quando o preço cai abaixo da banda inferior por cinco dias consecutivos, indica uma possível reversão da tendência.

- Saída por stop loss: Acionada quando o preço recua 25% do ponto máximo, evitando perdas excessivas.

- Gestão de posição: Utiliza uma porcentagem fixa do valor total da conta para abrir posições, permitindo uma alocação eficiente de capital.

Vantagens da Estratégia

- Estabilidade no acompanhamento de tendência: Ao exigir a confirmação de cinco dias consecutivos de rompimento, filtra sinais falsos.

- Integridade do controle de risco: Combina mecanismos de divergência de tendência e stop loss, criando uma proteção dupla.

- Parâmetros flexíveis e ajustáveis: Os períodos das médias móveis e a porcentagem de stop loss podem ser otimizados de acordo com as diferentes características do mercado.

- Lógica de execução clara: As condições de entrada e saída são objetivas, reduzindo interferências de julgamentos subjetivos.

- Gestão de capital científica: Utiliza posições baseadas na porcentagem da conta, em vez de lote fixo, para melhor controlar o risco.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados de congestão (laterais), pode gerar sinais falsos, levando a negociações frequentes.

- Risco de slippage: Em movimentos rápidos de preço, o preço de execução do stop loss pode desviar-se significativamente do esperado.

- Dependência de parâmetros: Os parâmetros ideais podem variar consideravelmente em diferentes ambientes de mercado.

- Atraso na tendência: Devido ao uso de médias móveis, existe um certo atraso nos pontos de reversão da tendência.

- Eficiência de capital: As condições de manutenção da posição são relativamente rigorosas, podendo perder algumas oportunidades de lucro.

Direções de Otimização da Estratégia

- Otimização dinâmica de parâmetros: Desenvolver um sistema de parâmetros adaptativos que ajuste automaticamente os períodos das médias móveis com base na volatilidade do mercado.

- Filtro de ambiente de mercado: Adicionar indicadores de força da tendência para reduzir automaticamente a frequência de negociação em mercados laterais.

- Confirmação em múltiplos períodos: Adicionar um mecanismo de confirmação de tendência em um período de tempo maior para aumentar a confiabilidade dos sinais.

- Otimização do stop loss: Introduzir um mecanismo de stop loss dinâmico que ajuste automaticamente a porcentagem de stop loss com base na volatilidade.

- Otimização da gestão de posição: Ajustar dinamicamente a porcentagem de abertura com base na volatilidade e na relação risco-retorno.

Resumo

Esta estratégia constrói um sistema completo de negociação de acompanhamento de tendência através de um canal de médias móveis duplas, combinando uma confirmação rigorosa de entrada com um mecanismo duplo de saída, permitindo o acompanhamento eficaz da tendência e o controle eficiente do risco. As vantagens da estratégia residem na sua lógica de execução clara e no controle de risco abrangente, mas ainda requer otimização de parâmetros para diferentes ambientes de mercado e pode ser melhorada através da adição de filtros de ambiente de mercado, confirmação em múltiplos períodos, entre outros. No geral, é uma estratégia de negociação quantitativa com estrutura completa e lógica rigorosa, adequada para aplicação em mercados com tendências claras.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1