Visão Geral

Esta é uma estratégia de negociação de rompimento de momentum baseada no Canal de Donchian, combinando duas condições-chave: rompimento de preço e confirmação de volume. A estratégia captura tendências de alta observando se o preço ultrapassa uma faixa de preço predefinida e exigindo suporte de volume. Ela utiliza um parâmetro de defasagem para aumentar a estabilidade do canal e oferece opções flexíveis de condição de saída.

Princípio da Estratégia

A lógica central da estratégia inclui as seguintes partes principais:

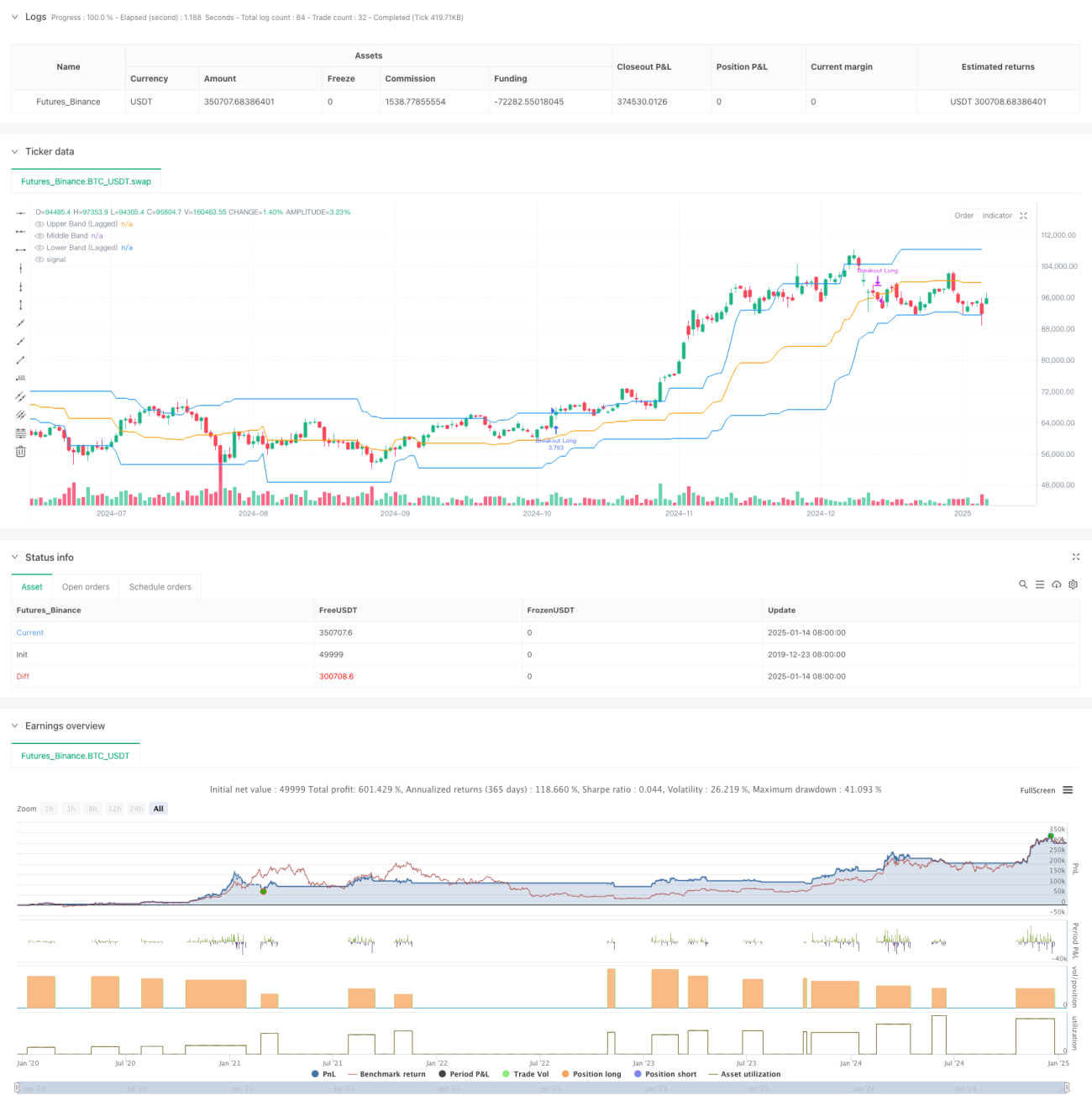

- Usa o Canal de Donchian com defasagem como principal indicador técnico, construindo as bandas superior, média e inferior calculando as máximas e mínimas dos últimos 27 períodos.

- Condições de entrada devem ser atendidas simultaneamente:

- O preço de fechamento rompe a banda superior do Canal de Donchian

- O volume atual é maior que 1,4 vezes o volume médio dos últimos 27 períodos

- Condições de saída são flexíveis e opcionais:

- Pode sair quando o preço cai abaixo da banda superior, média ou inferior

- Por padrão, usa a banda média como sinal de saída

- Usa um parâmetro de defasagem de 10 períodos para aumentar a estabilidade do canal, reduzindo falsos rompimentos.

Vantagens da Estratégia

- Mecanismo de múltipla confirmação: combinando rompimento de preço e confirmação de volume, reduz significativamente o risco de sinais falsos.

- Alta adaptabilidade: através de design parametrizado, a estratégia pode se adaptar a diferentes ambientes de mercado.

- Controle de risco aprimorado: oferece múltiplas opções de condição de saída, facilitando ajustes conforme diferentes preferências de risco.

- Execução clara: condições de entrada e saída são nítidas, sem ambiguidades.

- Fácil implementação: lógica da estratégia simples e direta, adequada para operação ao vivo.

Riscos da Estratégia

- Risco de volatilidade do mercado: em mercados laterais, pode gerar sinais de rompimento falso frequentes.

- Risco de slippage: o volume de negociação no momento do rompimento tende a ser alto, podendo enfrentar slippage significativo.

- Risco de reversão de tendência: se o mercado reverter subitamente, pode não dar tempo para sair adequadamente.

- Sensibilidade a parâmetros: o desempenho da estratégia é sensível à configuração dos parâmetros, exigindo otimização cuidadosa.

Direções de Otimização da Estratégia

- Adicionar um filtro de tendência: pode-se incluir indicadores adicionais de julgamento de tendência, como sistemas de médias móveis.

- Otimizar o indicador de volume: considerar métodos mais complexos de análise de volume, como OBV ou indicador de fluxo de dinheiro.

- Melhorar o mecanismo de stop loss: adicionar stop loss móvel ou stop loss fixo.

- Adicionar filtro de horário: pode-se incluir filtro de horário intradiário para evitar negociar durante períodos de abertura e fechamento com maior volatilidade.

- Introduzir adaptação à volatilidade: ajustar automaticamente os parâmetros com base na volatilidade do mercado, aumentando a adaptabilidade da estratégia.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem projetada e logicamente clara. Ao combinar rompimento de preço e confirmação de volume, a estratégia mantém boa confiabilidade e flexibilidade. Seu design parametrizado proporciona boa adaptabilidade, mas também exige que os investidores otimizem e ajustem conforme as condições específicas do mercado. No geral, é um arcabouço de estratégia que vale a pena ser mais otimizado e praticado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1