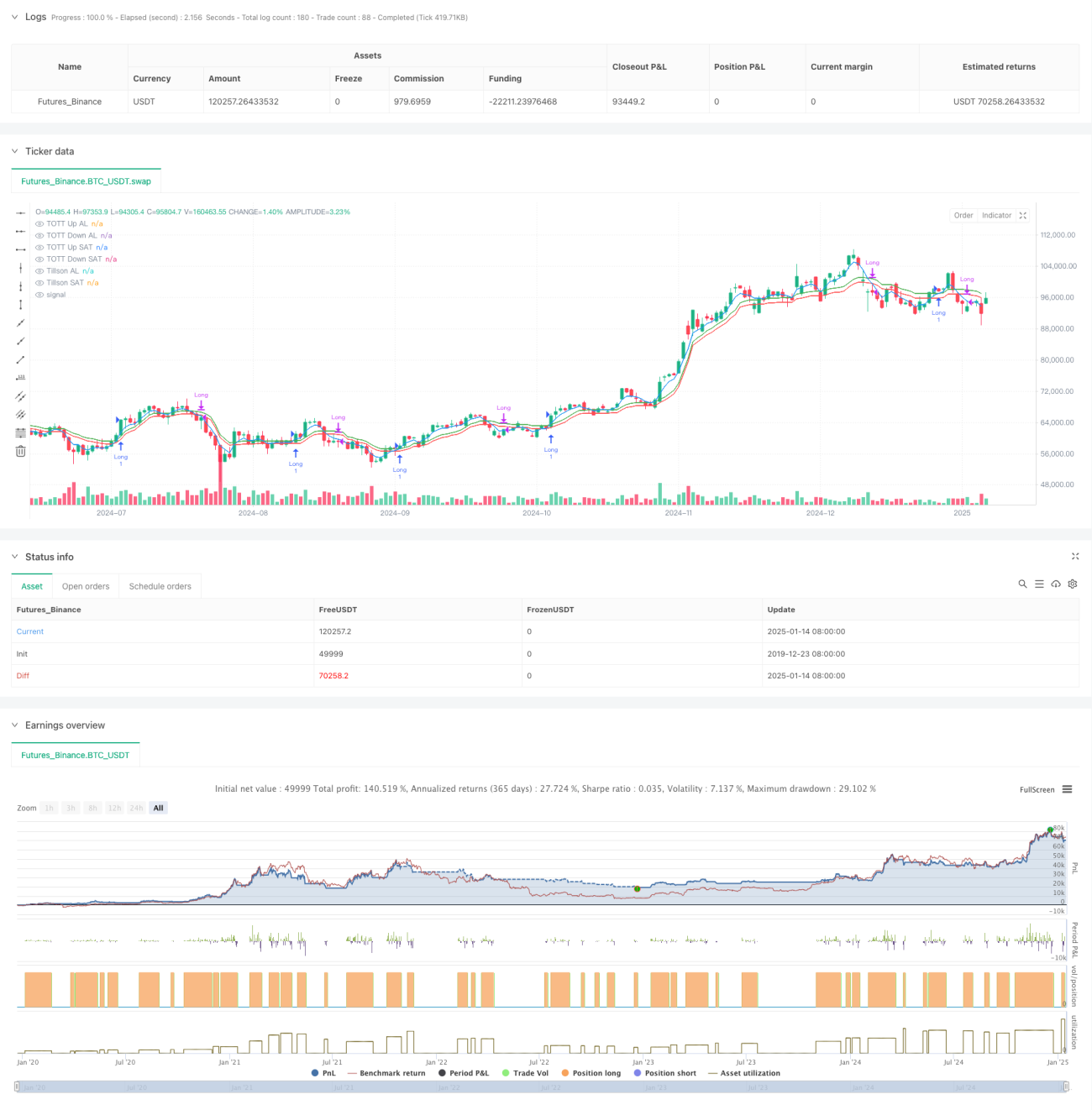

Visão Geral

Este é um sistema de acompanhamento de tendências baseado no indicador Tillson T3 e no Rastreador de Tendências Duplamente Otimizado (TOTT). Ele otimiza a geração de sinais de negociação combinando o oscilador de momentum Williams %R. A estratégia utiliza configurações separadas de parâmetros de compra e venda, permitindo ajustar a sensibilidade de forma flexível de acordo com diferentes condições de mercado, aumentando sua adaptabilidade.

Princípio da Estratégia

A estratégia é composta principalmente por três componentes centrais:

- Indicador Tillson T3 – uma variante otimizada da Média Móvel Exponencial (EMA) que produz uma linha de tendência mais suave por meio de múltiplos pesos de EMA.

- Rastreador de Tendências Duplamente Otimizado (TOTT) – uma ferramenta de acompanhamento de tendências que se ajusta adaptativamente com base no comportamento de preço e coeficiente de volatilidade, calculando bandas superior e inferior separadamente para condições de compra e venda.

- Indicador Williams %R – um oscilador de momentum usado para identificar condições de sobrecompra e sobrevenda.

Lógica de geração de sinais de negociação:

- Condição de compra: quando a linha T3 ultrapassa a banda superior do TOTT e o Williams %R é maior que -20 (sobrecompra)

- Condição de venda: quando a linha T3 cai abaixo da banda inferior do TOTT e o Williams %R é maior que -70

Vantagens da Estratégia

- Alta estabilidade dos sinais – o suavização múltipla do indicador T3 reduz efetivamente o risco de falsos rompimentos

- Boa adaptabilidade – o design separado dos parâmetros de compra e venda permite otimização independente para diferentes condições de mercado

- Controle de risco completo – integração do Williams %R como confirmação secundária, aumentando a confiabilidade das negociações

- Visualização clara – a estratégia oferece suporte visual abrangente em gráficos, facilitando análise e tomada de decisão

Riscos da Estratégia

- Atraso na reversão de tendência – o suavização múltipla do T3 pode causar atraso nos sinais

- Inadequada para mercados laterais – pode gerar excesso de sinais de negociação durante períodos de consolidação

- Alta sensibilidade a parâmetros – requer ajustes frequentes de parâmetros para diferentes ambientes de mercado

Recomendações de controle de risco:

- Introduzir mecanismos de stop loss

- Definir limites de volume de negociação

- Adicionar filtros de confirmação de tendência

Direções de Otimização da Estratégia

- Otimização dinâmica de parâmetros – desenvolver mecanismos de ajuste adaptativo de parâmetros

- Adicionar identificação do ambiente de mercado – introduzir indicadores de força de tendência

- Aprimorar o gerenciamento de risco – adicionar stop loss e take profit dinâmicos

- Reforçar filtragem de sinais – integrar mais indicadores técnicos de confirmação

Resumo

Esta é uma estratégia de acompanhamento de tendências com estrutura completa e lógica clara. Através da combinação dos indicadores T3 e TOTT, juntamente com o filtro do Williams %R, ela apresenta excelente desempenho em mercados com tendência. Embora haja certo atraso, por meio da otimização de parâmetros e melhorias no gerenciamento de risco, esta estratégia possui bom valor prático e potencial de expansão.

- 1