Visão Geral

Esta é uma estratégia de acompanhamento de tendência baseada no indicador SuperTrend, Média Móvel Exponencial (EMA) e Average True Range (ATR). A estratégia utiliza múltiplos indicadores técnicos em conjunto, combinando stop loss inicial e stop loss móvel, para realizar o acompanhamento dinâmico da tendência do mercado e o controle de risco. O núcleo da estratégia consiste em capturar as mudanças na direção da tendência através do indicador SuperTrend, enquanto utiliza a EMA para confirmação da tendência, e estabelece um mecanismo de duplo stop loss para proteger os lucros.

Princípio da Estratégia

A operação da estratégia baseia-se nos seguintes componentes principais:

- O indicador SuperTrend é usado para identificar mudanças na direção da tendência, calculado com base no período ATR de 16 e fator de 3,02.

- A EMA de período 49 atua como filtro de tendência, confirmando a direção da tendência.

- O stop loss inicial é definido em 50 pontos, fornecendo proteção básica para cada operação.

- O stop loss móvel é ativado após o lucro atingir 70 pontos, acompanhando dinamicamente as mudanças de preço.

Quando a direção do SuperTrend muda para baixo e o preço de fechamento está acima da EMA, o sistema emite um sinal de compra, desde que não haja posição aberta. Por outro lado, quando a direção do SuperTrend muda para cima e o preço de fechamento está abaixo da EMA, o sistema emite um sinal de venda.

Vantagens da Estratégia

- Mecanismo de múltipla confirmação: O uso combinado do SuperTrend e da EMA reduz o impacto de sinais falsos.

- Controle de risco aprimorado: Adota um mecanismo de duplo stop loss, combinando proteção de stop loss fixo com stop loss móvel dinâmico.

- Gerenciamento de posição flexível: A estratégia usa, por padrão, 15% do patrimônio líquido da conta como proporção da posição, ajustável conforme necessário.

- Alta adaptabilidade à tendência: Capaz de se ajustar de forma adaptativa em diferentes condições de mercado, especialmente adequada para mercados voláteis.

- Parâmetros otimizáveis: Os principais parâmetros podem ser ajustados e otimizados de acordo com as características específicas do mercado.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais (sem tendência clara), pode gerar negociações frequentes, levando a stops sucessivos.

- Risco de slippage: Em movimentos rápidos do mercado, o preço de execução do stop loss pode desviar significativamente do esperado.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros, podendo exigir ajustes conforme diferentes ambientes de mercado.

- Risco de reversão de tendência: Nos pontos de reversão da tendência, pode ocorrer um drawdown significativo antes que o stop loss seja acionado.

- Risco de gerenciamento de capital: A gestão de posição com percentual fixo pode trazer riscos elevados em momentos de forte volatilidade.

Direções de Otimização da Estratégia

- Ajuste dinâmico de parâmetros: Parâmetros do SuperTrend e da EMA podem ser ajustados automaticamente com base na volatilidade do mercado.

- Filtragem de ambiente de mercado: Adicionar um mecanismo para julgar o ambiente de mercado, interrompendo as negociações em condições inadequadas.

- Otimização do stop loss: Implementar um stop loss dinâmico baseado no ATR, tornando-o mais adaptável à volatilidade do mercado.

- Otimização do gerenciamento de posição: Desenvolver um sistema de gerenciamento de posição dinâmico baseado na volatilidade.

- Adicionar meta de lucro: Definir metas de lucro dinâmicas baseadas na volatilidade do mercado.

Resumo

Esta é uma estratégia de negociação completa que combina múltiplos indicadores técnicos e mecanismos de controle de risco. Ao capturar a tendência com o SuperTrend, confirmar a direção com a EMA e utilizar um mecanismo de duplo stop loss, a estratégia alcança uma boa relação risco-retorno. As principais áreas de otimização incluem o ajuste dinâmico de parâmetros, a avaliação do ambiente de mercado e o aprimoramento do sistema de gerenciamento de risco. Na prática, recomenda-se realizar backtests históricos suficientes e ajustar os parâmetros de acordo com as características específicas do instrumento negociado.

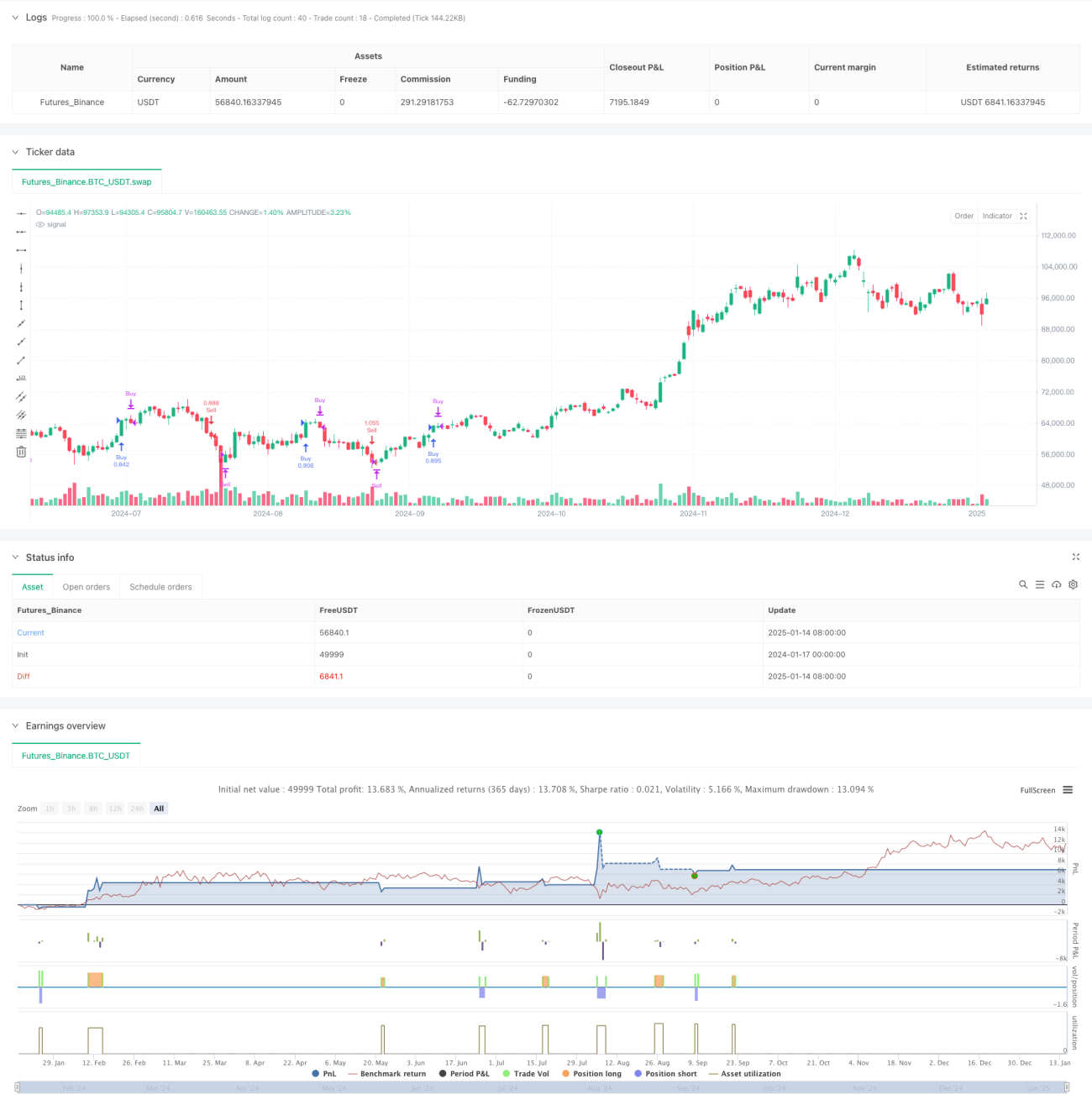

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1