Visão Geral da Estratégia

Esta estratégia é um sistema de trading completo que combina análise de múltiplos períodos de tempo, Fair Value Gap (FVG) e Break of Structure (BOS). Ela identifica potenciais pontos de entrada, detectando quebras na estrutura de preços em um período de tempo maior, enquanto busca oportunidades de formação de Fair Value Gap em um período de tempo menor. O sistema também integra um gerenciamento de risco, incluindo a definição automática de stop loss e metas de lucro.

Princípio da Estratégia

A lógica central da estratégia é baseada em três pilares principais: primeiro, utiliza um período de tempo maior (padrão 1 hora ou superior) para identificar quebras na estrutura de preços (BOS), fornecendo uma estrutura direcional para as negociações. Segundo, busca Fair Value Gaps (FVG) em um período de tempo menor, onde a formação de FVG indica um potencial desequilíbrio entre oferta e demanda naquela região. Por fim, combina essas duas condições com a posição atual do preço, gerando sinais de entrada quando o preço está em uma posição favorável. O sistema gerencia o risco de cada operação por meio da relação risco-retorno e do fator de stop loss.

Vantagens da Estratégia

- Análise Multidimensional: Ao combinar análises de múltiplos períodos de tempo, aumenta a confiabilidade dos sinais de negociação.

- Gerenciamento de Risco Completo: Com a configuração incorporada da relação risco-retorno e mecanismos de controle de stop loss, cada operação possui um controle de risco claro.

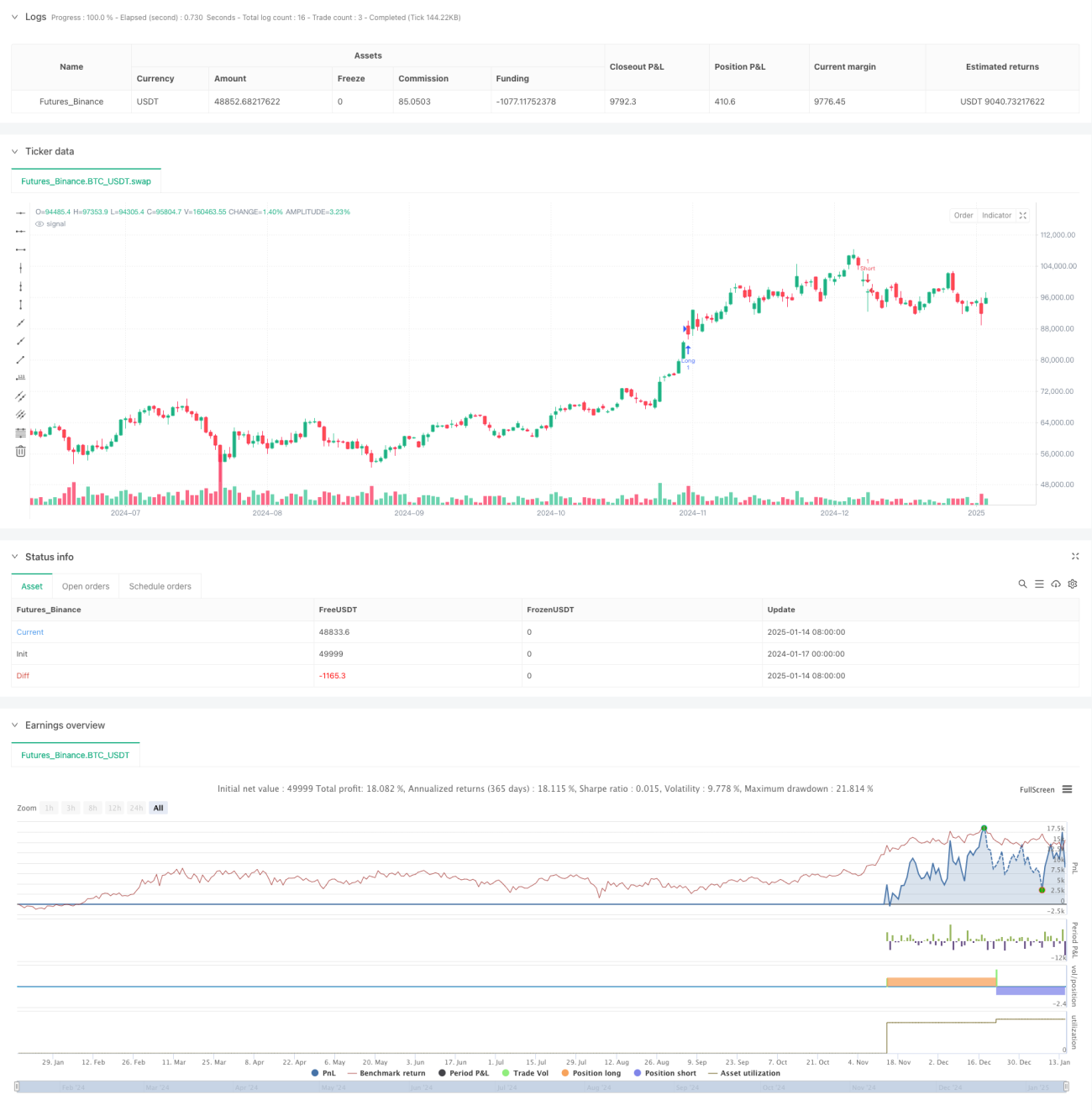

- Feedback Visual: A estratégia fornece feedback visual claro, incluindo a exibição das caixas de FVG e a marcação de oportunidades potenciais de negociação.

- Alta Adaptabilidade: Através do ajuste de parâmetros, a estratégia pode se adaptar a diferentes condições de mercado e estilos de negociação.

Riscos da Estratégia

- Risco de Falso Rompimento: O mercado pode apresentar falsos rompimentos, gerando sinais de negociação incorretos. A solução é adicionar mecanismos de confirmação de sinal.

- Atraso no Sinal: Devido ao uso de dados de períodos de tempo maiores, pode haver atraso nos sinais. Recomenda-se combinar com outros indicadores técnicos para confirmação.

- Risco de Volatilidade do Mercado: Durante períodos de alta volatilidade, a formação de FVG pode ser menos estável. Isso pode ser ajustado alterando o comprimento de observação do FVG.

Direções de Otimização da Estratégia

- Filtro de Sinal: Pode-se adicionar um mecanismo de confirmação de volume, confirmando o sinal apenas quando o volume suportar.

- Parâmetros Dinâmicos: A relação risco-retorno e o fator de stop loss podem ser ajustados dinamicamente com base na volatilidade do mercado.

- Filtro de Tendência: Adicionar indicadores de julgamento de tendência para abrir posições apenas na direção da tendência.

- Filtro de Tempo: Adicionar filtragem de períodos de negociação para evitar negociar em momentos desfavoráveis do mercado.

Resumo

Esta estratégia constrói um sistema de trading completo ao integrar análise de múltiplos períodos de tempo, quebra de estrutura de preços e Fair Value Gap. Suas vantagens residem na abordagem analítica multidimensional e no mecanismo completo de gerenciamento de risco, mas ainda requer que o trader realize otimizações de parâmetros e controle de risco adequados de acordo com as condições reais do mercado. Otimizações futuras podem focar na confirmação de sinais, ajuste dinâmico de parâmetros e filtragem do ambiente de mercado para melhorar ainda mais a estabilidade e confiabilidade da estratégia.

- 1