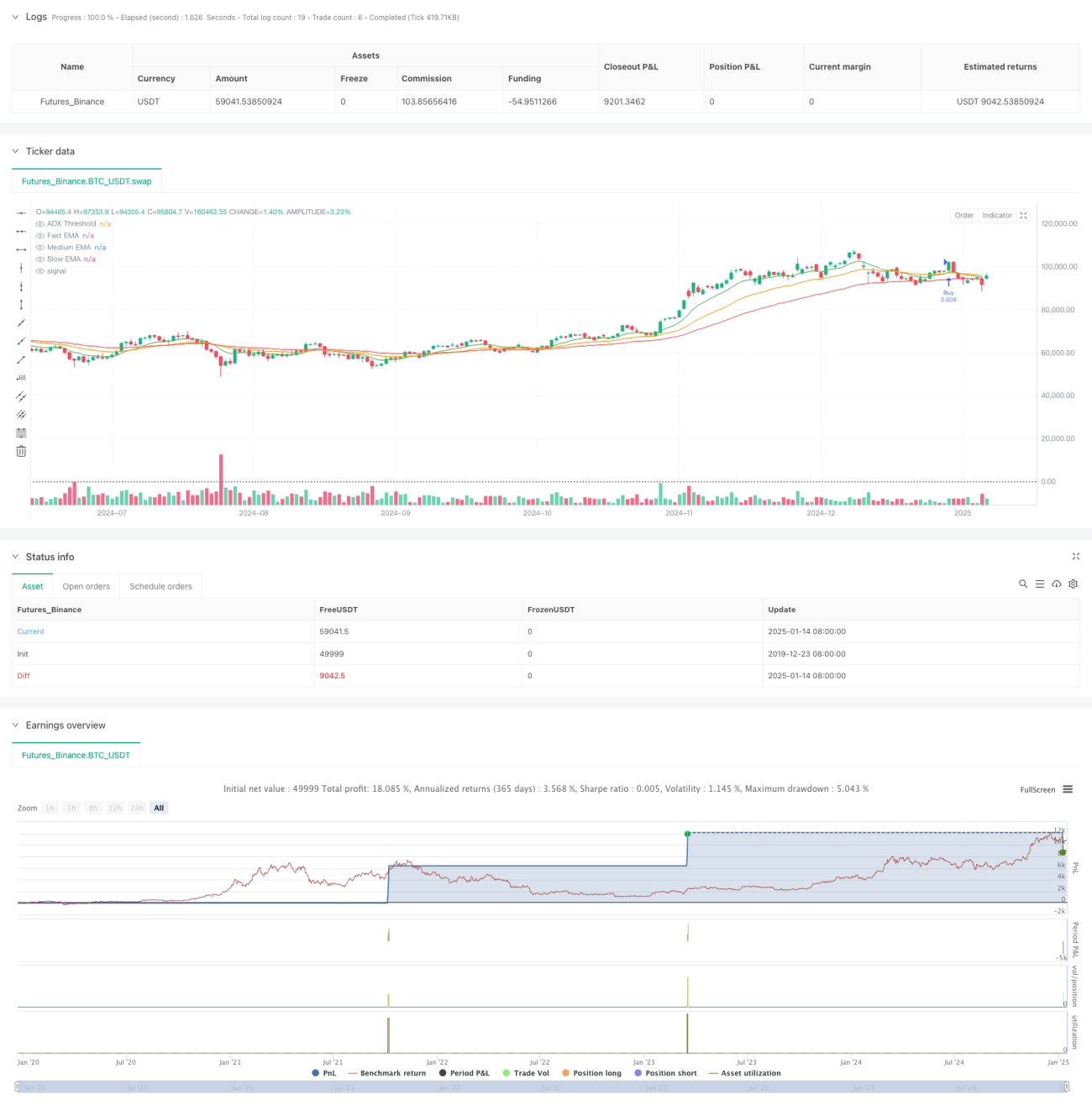

Visão Geral

Esta estratégia é um sistema de acompanhamento de tendências baseado em múltiplos indicadores técnicos, combinando Média Móvel Exponencial (EMA), Índice de Movimento Direcional (DMI), Oscilador de Preços Destendenciado (DPO), Índice de Força Relativa (RSI) e Average True Range (ATR). Através da confirmação de múltiplos sinais, identifica tendências fortes e realiza negociações. O conceito central do design da estratégia é realizar negociações somente após confirmar várias características do mercado, como direção da tendência, momento e volatilidade, aumentando assim a taxa de sucesso das operações.

Princípio da Estratégia

A estratégia utiliza a Média Móvel Exponencial Tripla (EMA) como sistema central de julgamento de tendência, combinada com outros indicadores técnicos para confirmação de múltiplos sinais:

- EMA rápida (10 períodos) para capturar o momento de curto prazo do preço

- EMA de médio prazo (25 períodos) como filtro de tendência de médio prazo

- EMA lenta (50 períodos) para definir a direção geral da tendência

- DMI (14 períodos) para confirmar a força direcional da tendência

- DPO para confirmar o grau de desvio do preço em relação à tendência

- RSI (14 períodos) para medir o momento e as condições de sobrecompra/sobrevenda

- ATR (14 períodos) para definir stop loss e metas de lucro

Condições de disparo do sinal de negociação:

- Condição de compra: a linha rápida cruza acima da linha média e ambas estão acima da linha lenta, ADX>25, RSI>50, DPO>0

- Condição de venda: a linha rápida cruza abaixo da linha média e ambas estão abaixo da linha lenta, ADX>25, RSI<50, DPO<0

Vantagens da Estratégia

- A confirmação de múltiplos sinais aumenta a confiabilidade das negociações, reduzindo o risco de sinais falsos

- A combinação de acompanhamento de tendência e características de momento permite capturar eficazmente tendências fortes

- Ajuste dinâmico de stop loss e metas de lucro através do ATR, adaptando-se às mudanças na volatilidade do mercado

- Mecanismo sistemático de gestão de risco, com cada operação limitando o risco a menos de 2% da conta

- Lógica de estratégia clara, com componentes bem definidos, facilitando depuração e otimização

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais falsos frequentes de rompimento

- A confirmação de múltiplos indicadores pode causar atraso nos sinais de entrada

- O limiar fixo do ADX pode ter desempenho inconsistente em diferentes ambientes de mercado

- Em reversões rápidas do mercado, pode enfrentar grandes drawdowns

- A otimização de parâmetros pode levar ao overfitting dos dados históricos

Medidas de controle de risco:

- Uso de stop loss dinâmico baseado em ATR para se adaptar à volatilidade do mercado

- Implementação de gestão de risco de proporção fixa

- Confirmação cruzada de múltiplos indicadores para reduzir sinais falsos

Direções de Otimização da Estratégia

- Introduzir mecanismo de parâmetros adaptativos, ajustando dinamicamente os parâmetros dos indicadores de acordo com o ambiente de mercado

- Adicionar módulo de identificação do ambiente de mercado, usando regras de negociação diferentes em diferentes condições de mercado

- Otimizar o mecanismo de saída, considerando a adição de sinais de reversão de tendência e take profit parcial

- Introduzir análise de volume para melhorar a confiabilidade dos sinais

- Desenvolver mecanismo de controle de drawdown, reduzindo posições ou pausando negociações após perdas consecutivas

Resumo

Esta estratégia constrói um sistema completo de negociação de acompanhamento de tendências através da combinação de múltiplos indicadores técnicos. Suas principais características são a confirmação rigorosa de sinais e o controle razoável de risco, sendo adequada para acompanhar tendências de médio e longo prazo em gráficos diários. Embora exista um certo atraso, através de um controle de risco rigoroso e múltiplas confirmações de sinais, o desempenho geral da estratégia é robusto. Recomenda-se prestar atenção à seleção do ambiente de mercado ao aplicar em tempo real e otimizar os parâmetros de acordo com as características específicas do ativo.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1