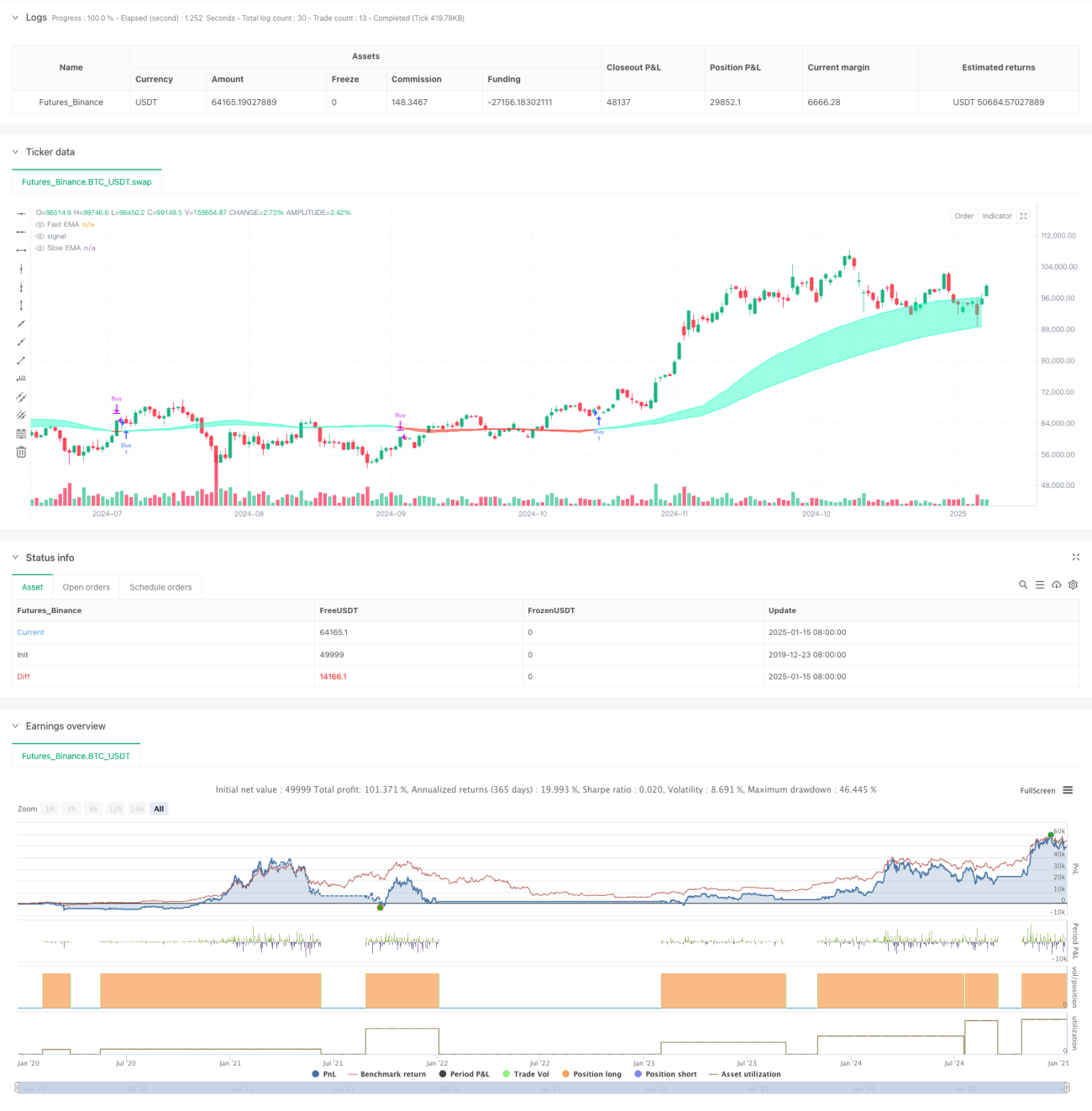

Visão Geral

Esta estratégia é um sistema de negociação baseado em Média Móvel Ponderada por Liquidez, que mede a liquidez do mercado monitorando a relação entre a variação de preço e o volume de negociação. Com base nisso, são construídas médias móveis rápidas e lentas. Sinais de compra são gerados quando a média rápida cruza acima da lenta, e sinais de venda quando cruza abaixo. A estratégia dá atenção especial a eventos de liquidez anormais, registrando pontos de preço-chave em arrays, proporcionando assim momentos de entrada mais precisos.

Princípio da Estratégia

O núcleo da estratégia está em medir a liquidez do mercado através da razão entre o volume de negociação e a variação de preço. As etapas de implementação são as seguintes:

- Calcular o indicador de liquidez: usando o volume dividido pelo valor absoluto da diferença entre o preço de fechamento e o preço de abertura.

- Definir os limites de liquidez: identificar liquidez anormal através de EMA e desvio padrão.

- Manter um array de preços: registrar os preços quando os limites de liquidez são rompidos.

- Construir médias móveis: calcular EMAs rápidas e lentas com base nos eventos de liquidez.

- Gerar sinais de negociação: determinar pontos de compra e venda através do cruzamento das médias.

Vantagens da Estratégia

- Percepção de liquidez: ao combinar volume com variação de preço, captura com mais precisão a atividade do mercado.

- Acompanhamento de eventos anormais: registra pontos de preço-chave em arrays, evitando perder oportunidades importantes de mercado.

- Adaptação dinâmica: a ponderação decrescente da EMA permite que a estratégia se adapte melhor às mudanças do mercado.

- Controle de risco: fornece sinais claros de entrada e saída através do cruzamento de médias.

- Customização: múltiplos parâmetros ajustáveis para diferentes ambientes de mercado.

Riscos da Estratégia

- Sensibilidade a parâmetros: a eficácia da estratégia depende fortemente da configuração dos parâmetros, exigindo otimização contínua.

- Atraso: sistemas baseados em médias móveis têm atraso inerente.

- Dependência do mercado: pode apresentar desempenho instável em determinados períodos e mercados.

- Falsa quebra: pode gerar sinais falsos em períodos de alta volatilidade.

- Custos de negociação: negociações frequentes podem gerar custos elevados.

Direções de Otimização da Estratégia

- Introdução de filtros:

- Adicionar indicadores de confirmação de tendência, como ADX.

- Usar indicadores de volatilidade para filtrar sinais falsos.

- Melhoria do momento de entrada:

- Combinar níveis de suporte e resistência.

- Considerar a confirmação de rompimento de volume.

- Otimização da escolha de parâmetros:

- Implementar parâmetros adaptativos.

- Ajustar dinamicamente de acordo com as condições do mercado.

- Reforço da gestão de risco:

- Adicionar mecanismos de stop loss e take profit.

- Implementar sistema de gestão de posição.

Conclusão

Esta é uma estratégia inovadora que combina análise de liquidez com indicadores técnicos, otimizando o sistema tradicional de cruzamento de médias móveis ao monitorar anomalias de liquidez do mercado. Embora apresente bom desempenho em certos ambientes de mercado, ainda necessita de mais otimização para melhorar estabilidade e aplicabilidade. Recomenda-se que os traders realizem testes completos antes do uso em conta real e combinem outros indicadores para construir um sistema de negociação mais robusto.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1