Estratégia inteligente de trailing stop loss com base na média móvel e no padrão intradiário

Visão geral

Esta é uma estratégia baseada na média móvel de 18 dias (SMA18), combinada com reconhecimento de padrões de negociação intradiária e um mecanismo inteligente de trailing stop. Essa estratégia observa principalmente a relação entre o preço e a SMA18, combina os pontos altos e baixos intradiários e entra na posição longa no momento certo. A estratégia adota um plano de stop-loss flexível, que pode usar um ponto de stop-loss fixo ou um ponto mais baixo de dois dias como referência de stop-loss.

Princípio da estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- As condições de entrada são baseadas na posição relativa do preço em relação à média móvel de 18 dias. Você pode escolher entrar no mercado quando ele romper a média móvel ou entrar acima da média móvel.

- Ao analisar os padrões da linha K intradiária, especialmente prestando atenção ao padrão da linha K interna (barra interna), a precisão da entrada é melhorada

- Com base nas características de desempenho de diferentes dias de negociação da semana, você pode negociar seletivamente em dias específicos

- O preço de entrada é definido em uma ordem limite, com um pequeno prêmio acima do ponto mais baixo para aumentar a probabilidade de uma transação.

- O mecanismo de stop loss suporta dois modos: um é um stop loss fixo com base no preço de entrada e o outro é um stop loss móvel com base no ponto mais baixo dos dois dias de negociação anteriores.

Vantagens estratégicas

- Combinando indicadores técnicos e padrões de preços, os sinais de entrada são mais confiáveis

- Mecanismo de seleção de tempo de negociação flexível, que pode ser otimizado de acordo com diferentes características do mercado

- A solução inteligente de stop loss protege os lucros ao mesmo tempo que dá aos preços espaço suficiente para flutuações

- Os parâmetros de estratégia são altamente ajustáveis e podem se adaptar a diferentes ambientes de mercado

- Por meio da triagem de padrões internos da linha K, os sinais falsos são efetivamente reduzidos

Risco estratégico

- Em mercados voláteis, paradas fixas podem levar a saídas prematuras

- Para uma reversão rápida, um trailing stop loss pode garantir menos lucro

- Durante a fase lateral, candlesticks internos frequentes podem levar a negociações excessivas.

Contramedidas:

- Ajuste dinamicamente a distância do stop loss de acordo com a volatilidade do mercado

- Adicionar indicadores de confirmação de tendência

- Defina uma meta mínima de lucro para filtrar negociações de baixa qualidade

Direção de otimização da estratégia

- Introduzir indicadores de volatilidade (como ATR) para ajustar dinamicamente a distância de stop loss

- Aumentar a dimensão da análise de volume e melhorar a confiabilidade do sinal

- Desenvolver algoritmos de seleção de datas mais inteligentes para otimizar automaticamente os tempos de negociação com base no desempenho histórico

- Adicionado filtro de força de tendência para evitar negociação em tendências fracas

- Otimizar o algoritmo interno de reconhecimento de linha K para melhorar a precisão do reconhecimento de padrões

Resumir

Essa estratégia cria um sistema de negociação relativamente completo combinando métodos de análise de múltiplas dimensões. A principal vantagem da estratégia está em suas configurações de parâmetros flexíveis e no mecanismo inteligente de stop-loss, que permite que ela se adapte a diferentes ambientes de mercado. Por meio de otimização e melhoria contínuas, espera-se que a estratégia mantenha um desempenho estável sob diversas condições de mercado.

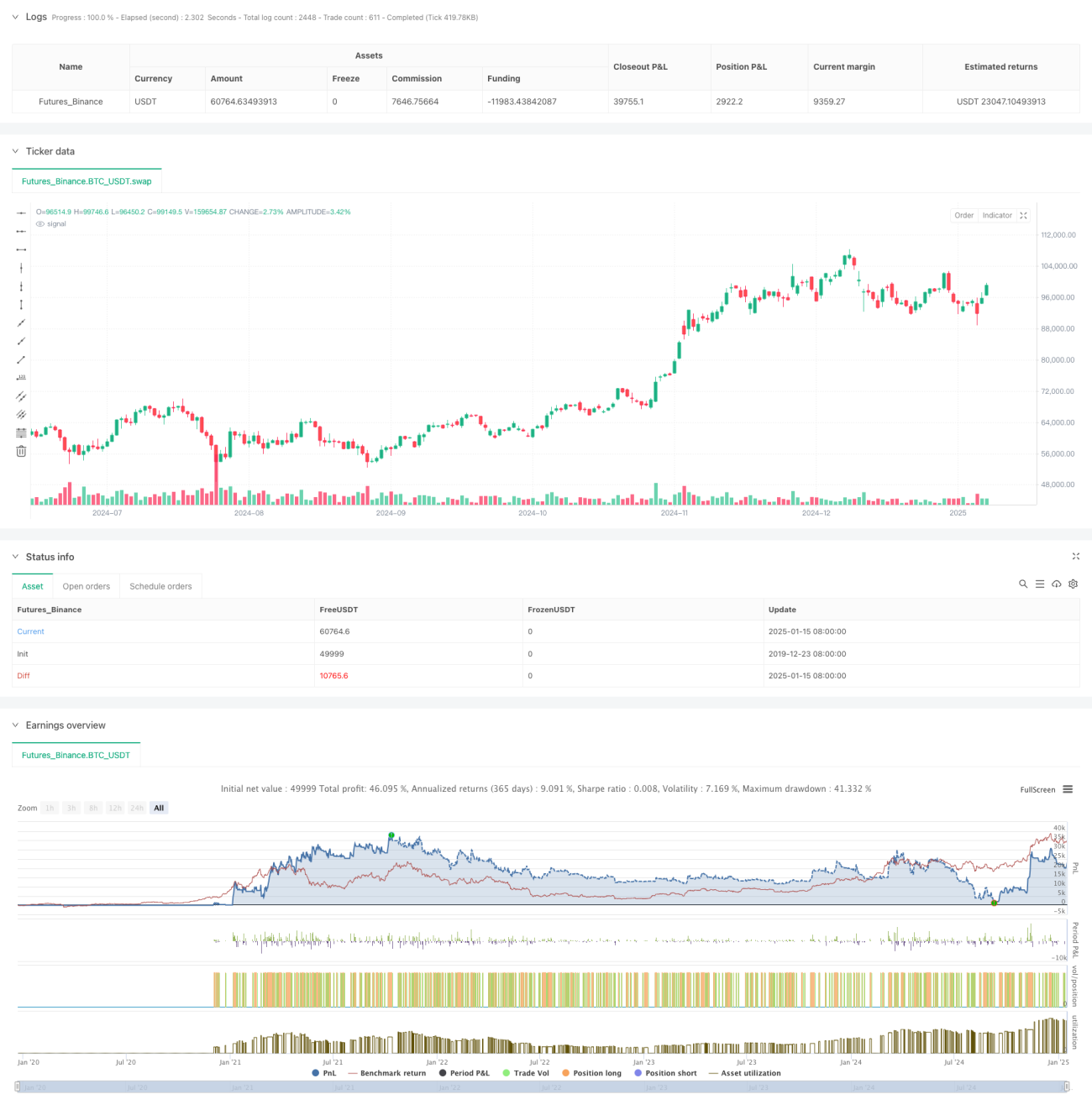

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

- 1