Visão Geral

Esta é uma estratégia de negociação quantitativa que combina o Índice de Força Relativa (RSI) com múltiplas médias móveis. A estratégia avalia principalmente as tendências do mercado monitorando os sinais de cruzamento de diferentes tipos de médias móveis (incluindo SMA, EMA, WMA e SMMA) no indicador RSI, ao mesmo tempo que utiliza as zonas de sobrecompra e sobrevenda do próprio RSI como critério auxiliar para determinar os momentos de negociação.

Princípio da Estratégia

A estratégia compreende as seguintes etapas de cálculo principais:

- Calcular o RSI de 14 períodos, definindo a zona de sobrecompra como 70 e a zona de sobrevenda como 30.

- Calcular 3 médias móveis com diferentes parâmetros na curva do RSI:

- MA1: 20 períodos, opcional SMA/EMA/WMA/SMMA

- MA2: 50 períodos, opcional SMA/EMA/WMA/SMMA

- MA3: 100 períodos, opcional SMA/EMA/WMA/SMMA

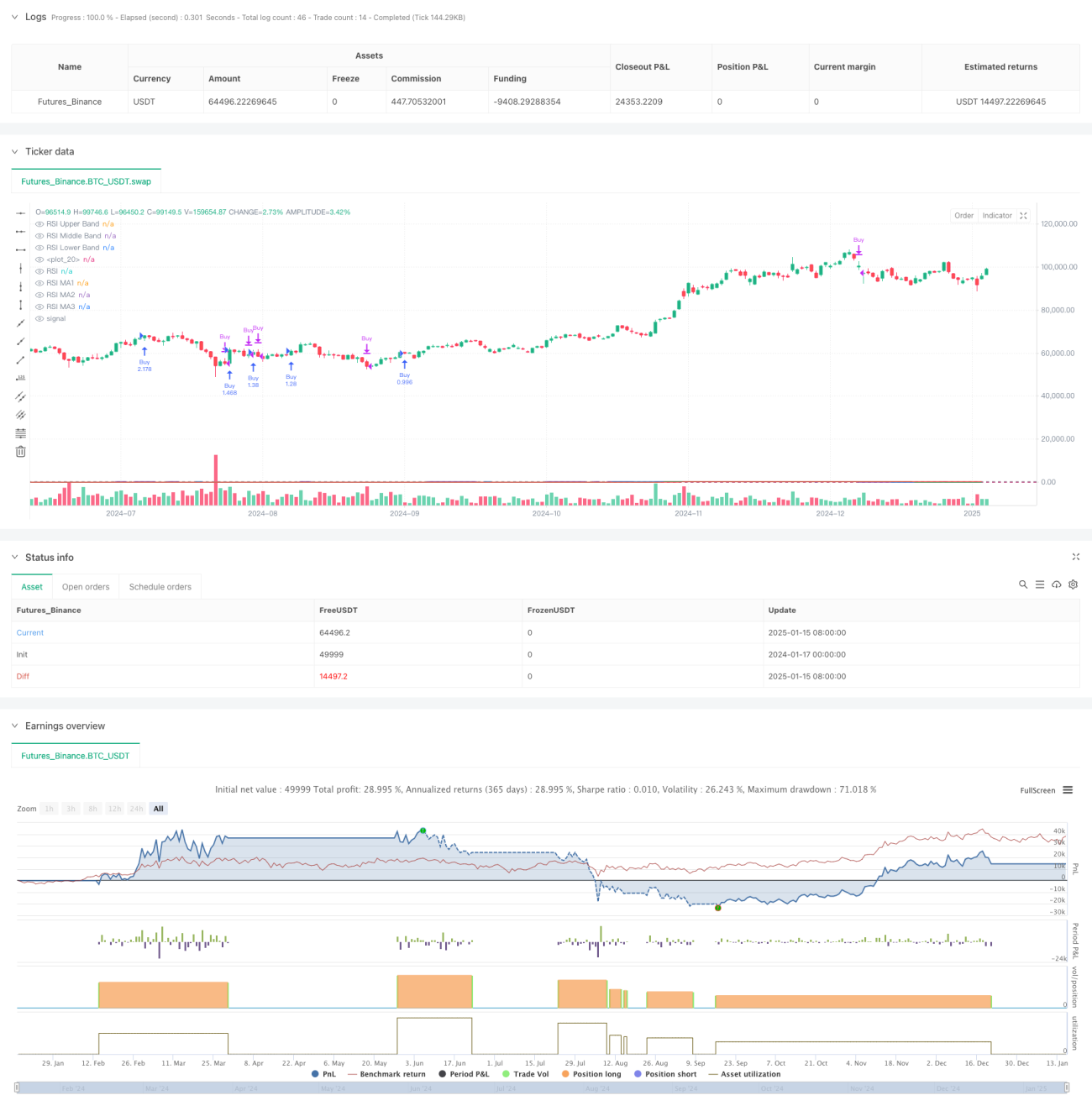

- Regras de geração de sinais de negociação:

- Sinal de compra: quando MA2 cruza acima de MA3

- Sinal de venda: quando MA2 cruza abaixo de MA3

- Simultaneamente, detectar divergências no indicador RSI para fornecer referência auxiliar nas decisões de negociação.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores técnicos, aumentando a confiabilidade dos sinais de negociação.

- O tipo e os parâmetros das médias móveis são ajustáveis, oferecendo grande flexibilidade.

- A função de detecção de divergência do RSI pode ajudar a identificar pontos de reversão do mercado antecipadamente.

- Utiliza gerenciamento de posição com percentual, controlando efetivamente o risco.

- Excelente visualização, facilitando análise e backtesting.

Riscos da Estratégia

- Os cruzamentos de médias móveis podem gerar efeito de lag (atraso).

- Em mercados laterais (range) podem produzir sinais falsos frequentes.

- Distorção do indicador RSI sob certas condições de mercado.

- A escolha inadequada de parâmetros pode resultar em muitos ou poucos sinais de negociação.

Medidas de mitigação:

- Recomenda-se validar cruzadamente com a tendência do mercado e o volume de negociação.

- Ajustar os parâmetros das médias móveis para otimizar a frequência de negociação.

- Definir stop-loss e take-profit para controlar o risco.

Direções de Otimização da Estratégia

- Otimização de filtro de sinais:

- Adicionar indicadores de confirmação de tendência.

- Incluir análise de volume.

- Otimização dinâmica de parâmetros:

- Ajustar automaticamente os parâmetros do RSI e das médias móveis com base na volatilidade do mercado.

- Introduzir métodos de cálculo de períodos adaptativos.

- Otimização do controle de risco:

- Desenvolver mecanismos dinâmicos de stop-loss e take-profit.

- Projetar sistema de gerenciamento dinâmico de posições.

Resumo

Esta estratégia constrói um sistema de negociação com forte adaptabilidade ao combinar RSI com múltiplas médias móveis. A principal vantagem da estratégia reside na validação cruzada de múltiplos indicadores técnicos e na configuração flexível de parâmetros, mas é necessário atentar para o efeito de lag das médias móveis e o impacto das condições de mercado no desempenho da estratégia. Por meio de otimização contínua e controle de risco, a estratégia tem potencial para obter um desempenho estável na negociação real.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs- 1