Estratégia de Negociação de Tendência com Múltiplos Sinais de Duas Médias Móveis e RSI

Visão Geral

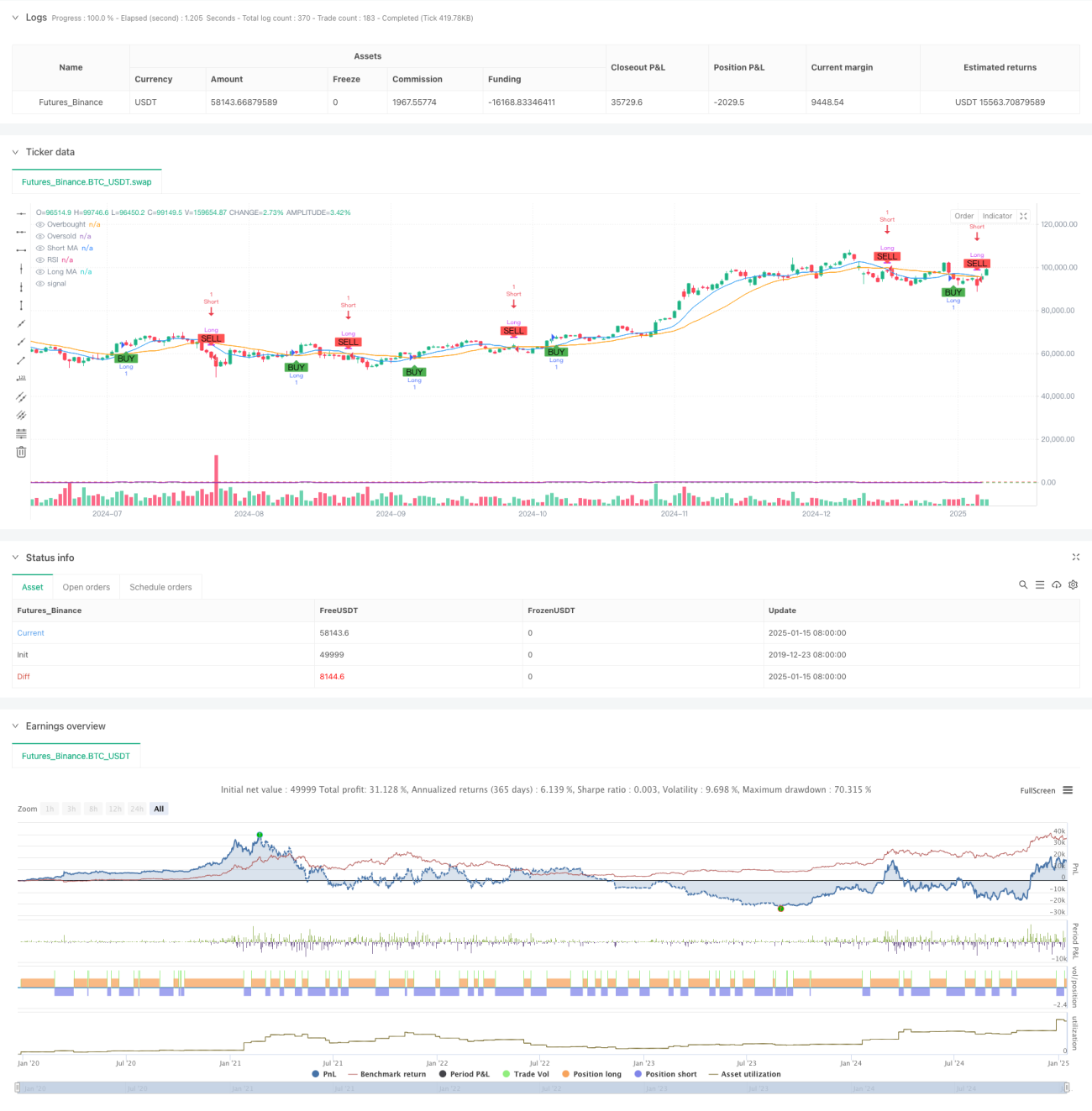

Esta estratégia é um sistema de acompanhamento de tendência com múltiplos sinais, baseado em duas médias móveis e no Índice de Força Relativa (RSI). A estratégia opera no período de 1 hora, utilizando o cruzamento de médias móveis de curto e longo prazo, juntamente com níveis de sobrecompra e sobrevenda do RSI, para determinar a tendência do mercado e os momentos de negociação. O sistema utiliza uma combinação de Médias Móveis Simples (SMA) de 9 e 21 períodos, em conjunto com o indicador RSI de 14 períodos, construindo um sistema completo de acompanhamento de tendência e confirmação de momentum.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza Médias Móveis Simples de 9 e 21 períodos para identificar a direção da tendência. A média móvel de curto prazo cruzar acima da média de longo prazo gera um sinal de compra, e cruzar abaixo gera um sinal de venda.

- Introduz o indicador RSI como ferramenta de confirmação de tendência, definindo 70 e 30 como limites de sobrecompra e sobrevenda.

- Quando ocorre um sinal de cruzamento de médias móveis, o sistema verifica se o valor do RSI atende às condições correspondentes: para compra, o RSI deve ser maior que o nível de sobrevenda (30); para venda, o RSI deve ser menor que o nível de sobrecompra (70).

- O sistema executa o sinal de negociação correspondente apenas quando ambas as condições (cruzamento de médias e condição do RSI) são satisfeitas simultaneamente.

Vantagens da Estratégia

- O mecanismo de confirmação por múltiplos sinais aumenta significativamente a confiabilidade das negociações, evitando sinais falsos que um único indicador poderia gerar.

- A combinação de indicadores de tendência e momentum permite capturar tendências, evitando compras e vendas excessivas em momentos inadequados.

- A configuração dos parâmetros é razoável; a combinação de médias móveis de 9 e 21 períodos equilibra eficazmente a sensibilidade e a estabilidade.

- O sistema exibe automaticamente os sinais de negociação no gráfico, facilitando a tomada de decisão intuitiva pelo trader.

- A estrutura do código é clara, facilitando a manutenção e otimização.

Riscos da Estratégia

- Em mercados laterais (sem tendência definida), podem ocorrer cruzamentos frequentes, levando a negociações excessivas.

- O indicador RSI pode perder parte dos movimentos em mercados com tendências muito fortes.

- Os limites fixos de sobrecompra e sobrevenda podem não ser adequados para todas as condições de mercado.

- O sistema de médias móveis apresenta um certo atraso, o que pode resultar em pequenos atrasos nos momentos de entrada ou saída.

Direções para Otimização da Estratégia

- Introduzir um mecanismo de parâmetros adaptativos, ajustando dinamicamente os períodos das médias móveis e os limites do RSI com base na volatilidade do mercado.

- Adicionar um filtro de força de tendência para reduzir a frequência de negociações em mercados laterais.

- Considerar a incorporação de mecanismos de stop loss e take profit para melhorar o gerenciamento de risco.

- Introduzir indicadores de volume como sinais de confirmação auxiliares.

- Desenvolver um módulo de identificação do ambiente de mercado para utilizar diferentes configurações de parâmetros em diferentes condições de mercado.

Resumo

Esta estratégia constrói um sistema de acompanhamento de tendência relativamente robusto ao combinar o sistema de médias móveis com o indicador RSI. O conceito de design da estratégia foca na confiabilidade dos sinais e no controle de risco, sendo adequada para negociações de tendência de médio a longo prazo. Embora apresente algumas limitações inerentes, o desempenho geral da estratégia pode ser ainda mais aprimorado através das direções de otimização sugeridas. A implementação do código da estratégia é profissional e padronizada, com boa escalabilidade, constituindo um sistema de negociação que merece estudo e prática aprofundados.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5- 1