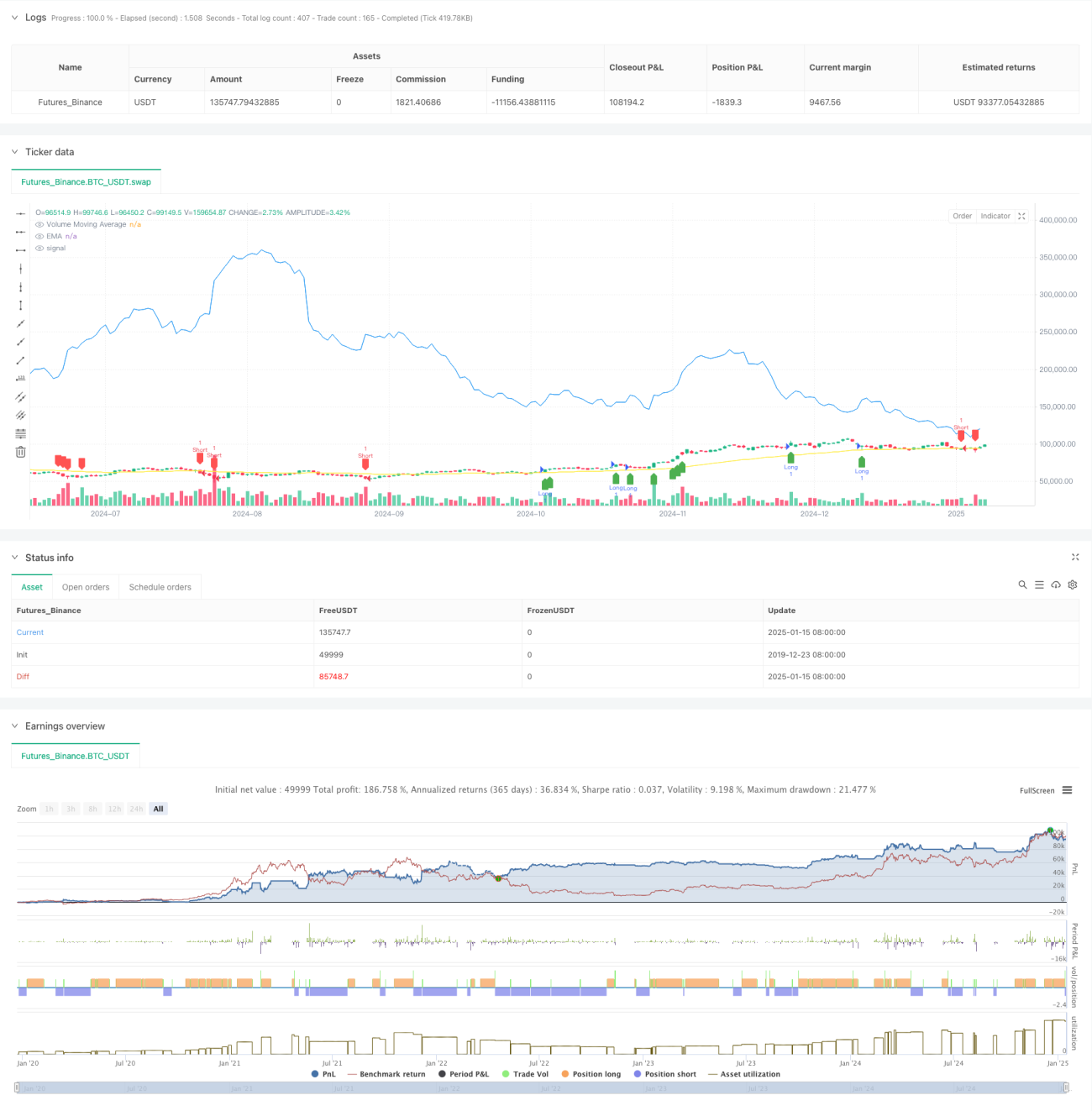

Estratégia Avançada de Confirmação de Tendência com Múltiplos Indicadores

Visão Geral

Esta é uma estratégia de negociação quantitativa avançada que combina Média Móvel Exponencial (EMA), confirmação de volume e indicador de volatilidade (ATR). Através do uso combinado de múltiplos indicadores técnicos, a estratégia não apenas capta com precisão as tendências do mercado, mas também aumenta a confiabilidade das operações por meio da confirmação de volume, ao mesmo tempo que utiliza o ATR para ajustar dinamicamente as posições de stop loss e take profit, implementando um sistema abrangente de gerenciamento de risco.

Princípio da Estratégia

A lógica central da estratégia consiste em três partes principais:

- Identificação de tendência: Utiliza a EMA(50) como principal indicador de tendência. Quando o preço está acima da EMA, considera-se tendência de alta; caso contrário, tendência de baixa.

- Confirmação por volume: Através do cálculo da média móvel de volume de 20 períodos (Volume MA), exige-se que o volume atual não seja apenas 1,5 vezes superior à média móvel, mas também maior que o volume do período anterior, garantindo participação suficiente no mercado.

- Gerenciamento de risco: Define stop loss e take profit dinamicamente com base no ATR de 14 períodos. O stop loss é definido como 2 vezes o ATR, e o take profit como 3 vezes o ATR. Essa configuração protege o capital ao mesmo tempo que dá espaço suficiente para o desenvolvimento da tendência.

Vantagens da Estratégia

- Mecanismo de múltipla confirmação: Através da dupla confirmação de tendência e volume, a confiabilidade dos sinais de negociação é muito aumentada.

- Gerenciamento dinâmico de risco: O uso do ATR para definir stop loss e take profit de forma dinâmica permite uma melhor adaptação às mudanças na volatilidade do mercado.

- Alta flexibilidade: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes condições de mercado, proporcionando grande adaptabilidade.

- Visualização clara: A estratégia fornece sinais gráficos claros, facilitando a interpretação visual para os traders.

Riscos da Estratégia

- Risco de reversão de tendência: Em movimentos bruscos do mercado, a EMA pode apresentar reação atrasada, resultando em sinais defasados.

- Falsa quebra de volume: Sob certas condições especiais de mercado, um volume elevado pode ser uma manifestação de falsa ruptura.

- Amplitude do stop loss: Em alguns casos, uma configuração de stop loss de 2 vezes o ATR pode ser muito grande, sendo necessário considerar ajustes.

Direções de Otimização da Estratégia

- Introduzir indicador de força da tendência: Pode-se considerar adicionar indicadores como o ADX para aumentar a precisão na identificação de tendências.

- Otimizar o filtro de volume: Pode-se introduzir métodos de análise de volume mais complexos, como OBV ou média móvel ponderada por volume.

- Aprimorar o mecanismo de stop loss: Pode-se considerar adicionar stop loss móvel ou baseado em níveis de suporte e resistência.

- Adicionar filtro de horário: Incluir filtro de período de negociação para evitar sinais falsos durante períodos de baixa atividade do mercado.

Resumo

Esta estratégia constrói um sistema de negociação logicamente rigoroso através do uso integrado de múltiplos indicadores técnicos. A principal vantagem da estratégia reside no mecanismo de múltipla confirmação e no gerenciamento dinâmico de risco, mas é necessário estar atento a riscos como reversão de tendência e falsas quebras de volume. Com otimizações e aprimoramentos contínuos, a estratégia tem potencial para obter melhores desempenhos em negociações reais.

- 1