Estratégia de acompanhamento de tendência com indicadores duplos VWAP-MACD para negociação de momentum quantitativo

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa que combina o Preço Médio Ponderado por Volume (VWAP) e a Divergência de Convergência da Média Móvel (MACD). A estratégia utiliza indicadores de momentum de preço em conjunto com pesos de volume para encontrar os melhores momentos de entrada e saída na direção da tendência do mercado. A estratégia emprega o VWAP como um nível de preço de referência importante, enquanto utiliza o indicador MACD para capturar mudanças no momentum do mercado, permitindo uma localização mais precisa dos pontos de compra e venda nas negociações.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

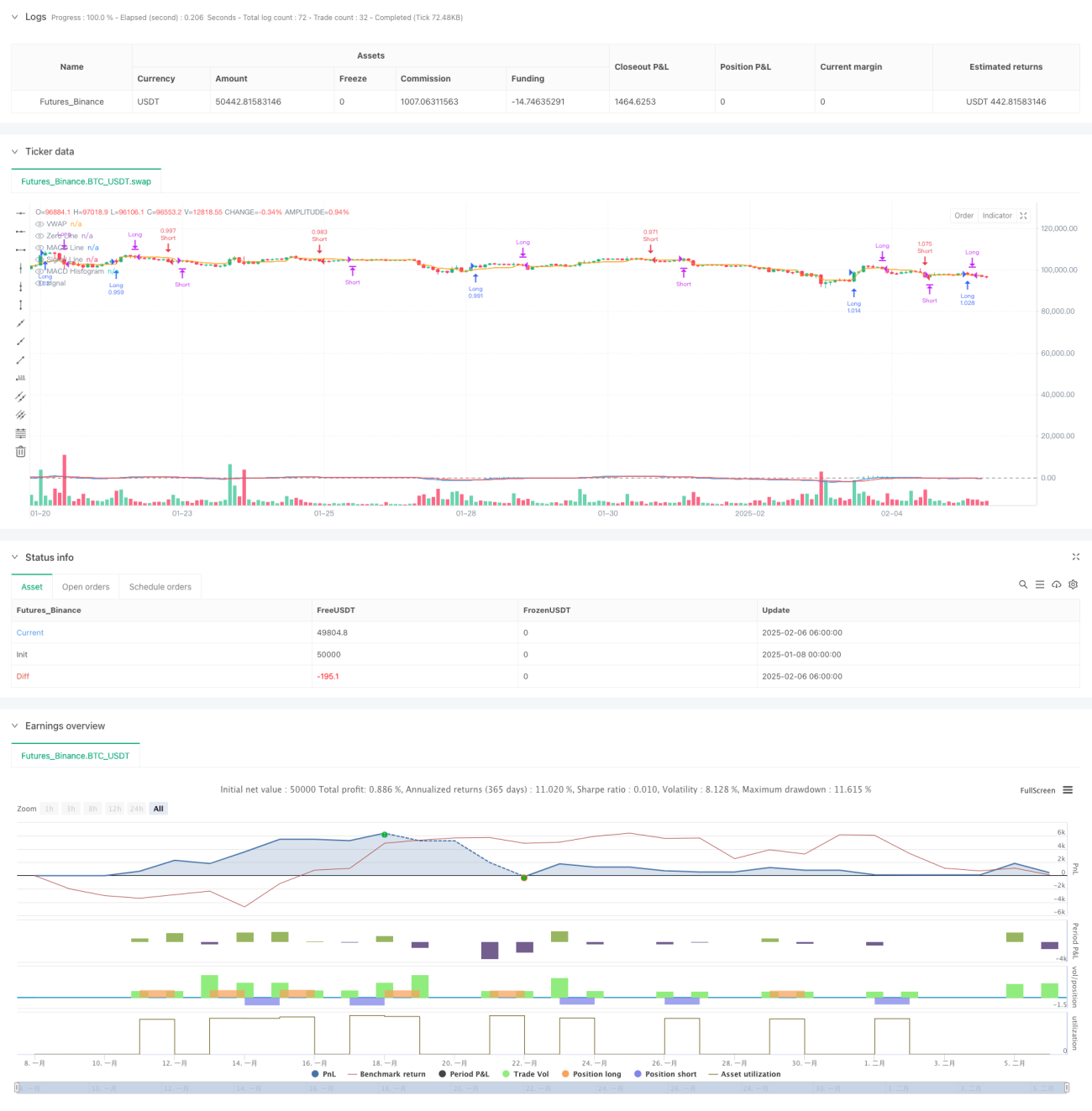

- O indicador VWAP calcula o nível médio de preço considerando o volume de negociação, usado para determinar se o preço atual está em uma posição favorável.

- O indicador MACD é composto por uma EMA rápida (período 12) e uma EMA lenta (período 26), utilizado para capturar o momentum do preço.

- Condição de compra: A linha MACD cruza acima da linha de sinal e o preço está acima do VWAP.

- Condição de venda: A linha MACD cruza abaixo da linha de sinal e o preço está abaixo do VWAP.

- Lógica de fechamento: Quando o MACD apresenta um sinal de cruzamento reverso ou o preço rompe o VWAP, a posição é encerrada.

Vantagens da Estratégia

- Análise multidimensional: Combina três dimensões — preço, volume e momentum — para tomada de decisão.

- Controle de risco sólido: Reduz sinais falsos através do mecanismo de dupla confirmação do VWAP e MACD.

- Alta adaptabilidade: Os parâmetros da estratégia podem ser ajustados conforme diferentes condições de mercado e períodos de tempo.

- Execução clara: As condições de entrada e saída são bem definidas, facilitando a implementação programática.

- Boa escalabilidade: A lógica central é simples, permitindo a adição de outros indicadores auxiliares ou filtros.

Riscos da Estratégia

- Risco em mercado lateral: Pode gerar sinais falsos frequentes em mercados sem tendência definida.

- Risco de atraso: O MACD, sendo um indicador defasado, pode causar pequenos atrasos na entrada ou saída.

- Sensibilidade a parâmetros: A eficácia da estratégia é fortemente influenciada pela configuração dos parâmetros do MACD.

- Dependência do ambiente de mercado: A estratégia tem melhor desempenho em mercados com tendências claras.

- Consideração de custos: Negociações frequentes podem resultar em custos de transação mais elevados.

Direções de Otimização da Estratégia

- Introduzir um filtro de volatilidade para ajustar o tamanho da posição em ambientes de alta volatilidade.

- Adicionar um indicador de força da tendência para melhorar a adaptabilidade da estratégia em diferentes condições de mercado.

- Otimizar os parâmetros do MACD, considerando o ajuste dinâmico com base nas características do mercado.

- Aprimorar o mecanismo de stop loss, recomendando a adição de stop loss trailing ou fixo.

- Considerar a inclusão de filtros de volume para aumentar a confiabilidade dos sinais.

Resumo

A estratégia de duplo indicador VWAP-MACD fornece suporte técnico confiável para decisões de negociação ao combinar ponderação por volume e análise de momentum. O design da estratégia é razoável, a lógica é clara, e possui boa praticidade e escalabilidade. Com otimização contínua e aprimoramento da gestão de risco, essa estratégia tem potencial para gerar retornos estáveis em negociações reais. Recomenda-se que os traders realizem testes retrospectivos completos antes de usar em conta real e ajustem os parâmetros de acordo com as características específicas do mercado.

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1